L'horloge tourne. Alors que la France se dirige vers 2026, les discussions parlementaires autour de la fiscalité successorale se multiplient, et une chose est certaine : le statu quo ne tiendra pas. Entre un déficit public qui grimpe et des besoins de financement croissants, la tentation politique de durcir les droits de succession n'a jamais été aussi forte. Pour les familles françaises qui ont patiemment constitué leur patrimoine, c'est le moment d'agir — pas demain, pas l'année prochaine, mais maintenant.

Car une fois la loi votée, il sera trop tard. La règle est implacable : la loi applicable sera celle en vigueur au moment de la transmission. Autrement dit, si vous attendez que les réformes passent, vous subirez les nouvelles conditions sans pouvoir les contourner. L'anticipation, elle, vous permet de garder la main sur votre stratégie patrimoniale.

Table des Matières

- Le Contexte 2026 : Pourquoi la Pression Monte

- Les Droits de Succession Actuels : Un Rappel Nécessaire

- Donation Anticipée : L'Arme Secrète des Patrimoines Avisés

- SCPI et Succession : Le Duo Gagnant pour Transmettre Intelligemment

- Optimisation Fiscale Succession : Les Stratégies à Déployer Avant 2026

- Questions Fréquentes (FAQ)

- Chiffres Clés

Le Contexte 2026 : Pourquoi la Pression Monte

La France traverse une période de turbulences budgétaires. Le projet de loi de finances 2026 annonce déjà un durcissement potentiel de la fiscalité successorale, avec plusieurs pistes sur la table : hausse des prélèvements, resserrement des abattements, conditions plus strictes pour les transmissions. Le calendrier législatif ne laisse aucune marge de manœuvre — la loi doit être adoptée avant fin 2025, ce qui signifie que les nouvelles règles pourraient s'appliquer dès le 1er janvier 2026.

Pour comprendre l'urgence, il faut saisir un fait économique fondamental : 60% du patrimoine français provient d'héritages. Ce n'est pas anodin. Dans un pays où la transmission patrimoniale joue un rôle si central dans la constitution de la richesse, toute modification des règles fiscales peut bouleverser des décennies de planification familiale.

Actuellement, le système français repose sur un barème progressif qui peut sembler généreux pour les petites successions, mais qui devient rapidement punitif. Le taux marginal atteint 45% pour les montants supérieurs à 1 805 677 euros en ligne directe. Et contrairement à ce que beaucoup pensent, ces taux ne concernent pas que "les riches" : une résidence principale en Île-de-France, un portefeuille d'actions, quelques parts de SCPI… et vous y êtes.

Les Droits de Succession Actuels : Un Rappel Nécessaire

Avant de parler stratégie, posons les bases. En 2026, le système français des droits de succession conserve (pour l'instant) sa structure actuelle, mais avec une particularité : le gel des abattements et barèmes jusqu'au 31 décembre 2028 constitue une hausse implicite de la fiscalité successorale. Pourquoi ? Parce que l'inflation grignote la valeur réelle de ces abattements année après année.

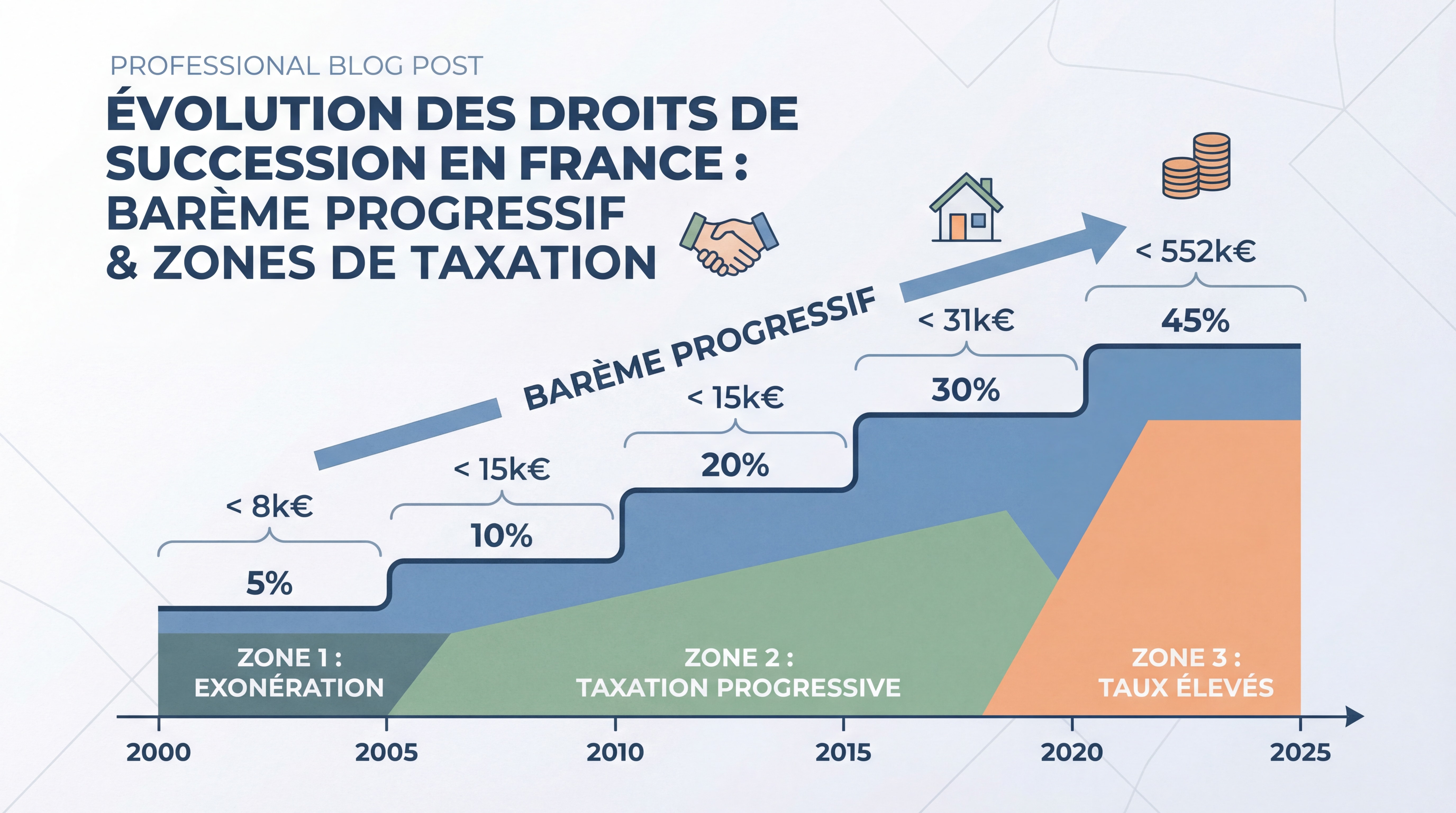

Le Barème en Ligne Directe (Parents-Enfants)

Voici comment fonctionne la taxation après application de l'abattement de 100 000 € par enfant et par parent :

| Tranche de patrimoine taxable | Taux d'imposition |

|---|---|

| Jusqu'à 8 072 € | 5% |

| De 8 073 € à 12 109 € | 10% |

| De 12 110 € à 15 932 € | 15% |

| De 15 933 € à 552 324 € | 20% |

| De 552 325 € à 902 838 € | 30% |

| De 902 839 € à 1 805 677 € | 40% |

| Au-delà de 1 805 677 € | 45% |

Exemple concret : Si votre enfant hérite de 200 000 €, voici le calcul selon le barème officiel 2026 :

- Application de l'abattement : 200 000 € – 100 000 € = 100 000 € taxables

- Application du barème progressif :

- 8 072 € × 5% = 404 €

- (12 109 – 8 073) × 10% = 404 €

- (15 932 – 12 110) × 15% = 573 €

- (100 000 – 15 933) × 20% = 16 813 €

- Total des droits : 18 193 €, soit environ 9% du montant global

Pas si anodin, n'est-ce pas ? Et c'est encore "raisonnable". Mais au-delà de 500 000 €, la facture explose.

Les Autres Liens de Parenté : Attention au Piège

Le système français est particulièrement sévère pour les transmissions hors ligne directe :

| Lien de parenté | Abattement | Taux applicable |

|---|---|---|

| Frères et sœurs | 15 932 € | 35% puis 45% au-delà de 24 430 € |

| Neveux et nièces | 7 967 € | 55% |

| Concubin / Tiers | 1 594 € | 60% |

Oui, vous avez bien lu : 60% pour un concubin. Si vous vivez en union libre et que vous souhaitez transmettre votre patrimoine à votre compagnon ou compagne, l'État prendra plus de la moitié. C'est là que la planification devient cruciale.

📊 Seulement 15% – Part des successions taxées en France

Donation Anticipée : L'Arme Secrète des Patrimoines Avisés

Plutôt que d'attendre le décès et de laisser le fisc se servir généreusement, pourquoi ne pas organiser la transmission de votre vivant ? C'est tout l'intérêt de la donation anticipée, un outil puissant mais encore trop méconnu.

Le Principe du Renouvellement des Abattements

Voici la magie fiscale : l'abattement de 100 000 € se renouvelle tous les 15 ans. Cela signifie qu'un couple avec deux enfants peut transmettre jusqu'à 400 000 € tous les 15 ans sans payer un centime de droits (100 000 € × 2 parents × 2 enfants).

Si vous commencez à 50 ans, vous pouvez réaliser trois "vagues" de donations avant 80 ans, soit potentiellement 1,2 million d'euros transmis en franchise d'impôt. Comparez cela à une succession classique où tout serait taxé d'un coup au taux marginal de 45%… La différence se chiffre en centaines de milliers d'euros.

La Donation en Démembrement : Garder le Contrôle

"Mais je ne veux pas me démunir !" C'est la crainte légitime de tous les parents. Heureusement, il existe une solution élégante : la donation en démembrement de propriété.

Le principe est simple :

- Vous donnez la nue-propriété à vos enfants (la propriété "nue", sans les revenus)

- Vous conservez l'usufruit (le droit d'utiliser le bien ou d'en percevoir les revenus)

L'avantage fiscal est double :

-

Réduction de la base taxable : Selon le barème fiscal de l'article 669 du CGI, la valeur de la nue-propriété dépend de votre âge :

- À 60 ans : nue-propriété = 50% de la valeur totale

- À 70 ans : nue-propriété = 30% de la valeur totale

- À 80 ans : nue-propriété = 20% de la valeur totale

-

Reconstitution gratuite à votre décès : Lorsque vous décédez, vos enfants récupèrent automatiquement la pleine propriété sans nouvelle taxation.

Exemple chiffré : Vous avez 65 ans et possédez un bien de 300 000 €. Vous donnez la nue-propriété à votre fille :

- Valeur de la nue-propriété : 300 000 € × 40% = 120 000 €

- Après abattement de 100 000 € : seulement 20 000 € taxables

- Droits à payer : 20 000 € × 5% = 1 000 €

Sans cette stratégie, à votre décès, votre fille hériterait de 300 000 €, avec des droits calculés sur 200 000 € (après abattement), soit environ 32 000 € de droits. L'économie : 31 000 €.

Le Don Familial de Sommes d'Argent : Un Bonus Méconnu

Pour les moins de 80 ans, il existe un abattement supplémentaire souvent ignoré : le don familial de sommes d'argent. Vous pouvez donner 31 865 € supplémentaires à chaque enfant, petit-enfant ou arrière-petit-enfant majeur, en totale exonération, en plus de l'abattement de 100 000 €.

Conditions :

- Le donateur doit avoir moins de 80 ans

- Le bénéficiaire doit être majeur

- Le don doit porter sur une somme d'argent (pas d'immobilier)

- Déclaration obligatoire en ligne depuis le 1er janvier 2026

"L'anticipation agit comme un bouclier, permettant d'utiliser les abattements légaux et les démembrements de propriété pour que la sève du patrimoine continue de nourrir les branches plus jeunes de l'arbre généalogique"

— Guide Succession Patrimoine

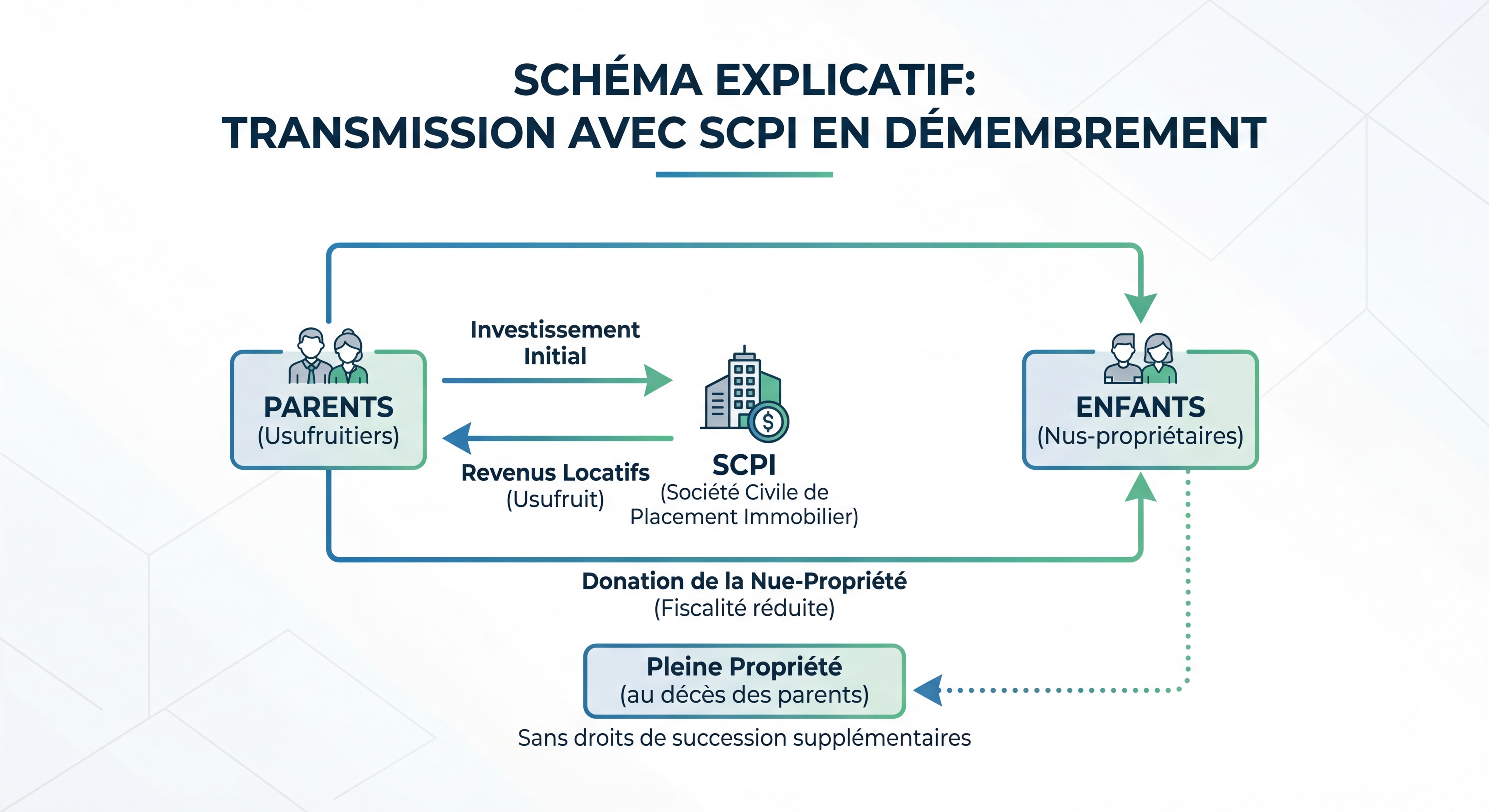

SCPI et Succession : Le Duo Gagnant pour Transmettre Intelligemment

Les Sociétés Civiles de Placement Immobilier (SCPI) sont devenues un outil de choix pour la transmission patrimoniale. Pourquoi ? Parce qu'elles combinent simplicité de gestion, rendement attractif et souplesse successorale.

Les Avantages des SCPI dans une Stratégie Successorale

-

Divisibilité parfaite : Contrairement à un appartement qu'il faut découper en indivision (source de conflits), les parts de SCPI se répartissent facilement entre héritiers. Vous avez 1 000 parts et 3 enfants ? Chacun en reçoit 333, sans indivision ni négociation complexe.

-

Gestion déléguée : Vos héritiers n'ont aucune gestion à assurer. La société de gestion s'occupe de tout : locataires, travaux, optimisation du patrimoine. Ils reçoivent simplement leurs revenus trimestriels.

-

Démembrement facilité : Les SCPI se prêtent parfaitement au démembrement de propriété, une stratégie que nous avons vue plus haut.

Stratégie 1 : La Donation de Nue-Propriété de Parts de SCPI

Imaginons que vous êtes un couple de 58 ans avec un patrimoine SCPI de 250 000 €. Vous souhaitez transmettre à vos deux enfants sans vous priver de revenus.

La solution : Donner la nue-propriété des parts tout en conservant l'usufruit.

- À 58 ans, la nue-propriété représente 50% de la valeur fiscale

- Valeur taxable : 250 000 € × 50% = 125 000 €

- Répartition : 62 500 € par enfant

- Après abattement de 100 000 € par parent : aucun droit à payer

Résultat :

- ✅ Vous continuez de recevoir 100% des loyers des SCPI (environ 5% par an, soit 12 500 € annuels)

- ✅ Vos enfants possèdent déjà 50% de la valeur fiscale du patrimoine

- ✅ À votre décès, ils récupèrent automatiquement la pleine propriété sans nouvelle taxation

- ✅ Vous pouvez recommencer dans 15 ans avec un nouveau patrimoine

Selon les experts en gestion patrimoniale, cette stratégie permet de "doubler" votre capacité de transmission gratuite.

Stratégie 2 : Le Démembrement Temporaire pour Financer les Études

Variante intéressante pour les jeunes parents : le démembrement temporaire d'usufruit. Vous donnez temporairement (par exemple 10 ans) l'usufruit de parts de SCPI à vos enfants étudiants.

Avantages :

- Les revenus des SCPI vont directement aux enfants pour financer leurs études

- Ces revenus sont imposés dans leur tranche marginale (souvent 0% ou 11%)

- Au bout de 10 ans, vous récupérez automatiquement la pleine propriété

- Pendant ce temps, les parts sortent de votre assiette IFI (Impôt sur la Fortune Immobilière)

Stratégie 3 : La SCI Familiale avec Parts de SCPI

Pour les patrimoines plus importants, créer une SCI familiale qui détient des parts de SCPI permet d'aller encore plus loin :

- Décote de liquidité : Les parts de SCI non cotées bénéficient généralement d'une décote de 10 à 20% lors de leur évaluation fiscale

- Donation progressive : Vous pouvez donner les parts de la SCI progressivement, en utilisant les abattements renouvelables

- Contrôle maintenu : En tant que gérant, vous gardez le contrôle de la gestion même après avoir donné des parts

Optimisation Fiscale Succession : Les Stratégies à Déployer Avant 2026

Le temps presse. Voici les actions concrètes à mettre en œuvre dès maintenant pour protéger votre patrimoine des évolutions fiscales à venir.

1. Faire un Audit Patrimonial Complet

Première étape : savoir où vous en êtes. Listez l'ensemble de vos actifs :

- Résidence principale et secondaire

- Portefeuille de valeurs mobilières

- Parts de SCPI

- Assurance-vie

- Liquidités

- Biens professionnels

Calculez la valeur nette (après dettes) et estimez les droits de succession que paieraient vos héritiers si vous décédiez aujourd'hui. Ce chiffre va vous motiver à agir.

2. Utiliser l'Assurance-Vie Intelligemment

L'assurance-vie reste un outil privilégié pour la transmission, avec un cadre fiscal spécifique :

Pour les primes versées avant 70 ans :

- Abattement de 152 500 € par bénéficiaire

- Au-delà : taxation à 20% jusqu'à 700 000 €, puis 31,25%

- Ces abattements sont indépendants des abattements successoraux classiques

Pour les primes versées après 70 ans :

- Abattement global de 30 500 € (tous bénéficiaires confondus)

- Au-delà : droits de succession classiques (jusqu'à 45%)

Stratégie optimale : Alimenter massivement vos contrats d'assurance-vie avant 70 ans. Selon les notaires spécialisés, cette anticipation peut faire économiser des dizaines de milliers d'euros.

3. Le Pacte Dutreil pour les Entreprises Familiales

Si vous possédez une entreprise ou des parts sociales, le Pacte Dutreil permet une exonération de 75% de la valeur des titres transmis, sous conditions d'engagement de conservation.

C'est un dispositif puissant mais complexe, qui nécessite un accompagnement professionnel. Attention : ce dispositif est régulièrement dans le viseur des réformateurs fiscaux.

4. La Donation-Partage : Figer les Valeurs

La donation-partage présente un avantage majeur : elle fige la valeur des biens donnés au jour de la donation. Si les biens prennent de la valeur ensuite, cette plus-value n'entre pas dans le calcul du rapport successoral.

Exemple : Vous donnez un bien de 200 000 € à vos enfants en 2026 via une donation-partage. En 2046, le bien vaut 500 000 €. Pour le calcul de la succession et le rapport entre héritiers, on retiendra la valeur de 200 000 €, pas 500 000 €.

5. Agir Avant la Fin 2025

Le calendrier législatif est clair : la loi de finances 2026 doit être adoptée avant fin 2025. Toute donation réalisée avant l'entrée en vigueur des nouvelles règles bénéficiera de l'ancien cadre fiscal.

Concrètement, si vous envisagez une donation, consultez un notaire dès maintenant. Les délais de rendez-vous s'allongent, et les démarches administratives prennent du temps.

Comparaison : Avec et Sans Anticipation

| Situation | Sans anticipation | Avec anticipation (donation + démembrement) |

|---|---|---|

| Patrimoine transmis | 800 000 € | 800 000 € |

| Nombre d'enfants | 2 | 2 |

| Abattements utilisés | 200 000 € (une seule fois au décès) | 400 000 € (renouvelés tous les 15 ans) |

| Base taxable | 600 000 € | 200 000 € (grâce au démembrement) |

| Droits de succession | ~120 000 € | ~15 000 € |

| Économie réalisée | – | ~105 000 € |

📊 60% – Part du patrimoine français issu d'héritages

Questions Fréquentes (FAQ)

Quand faut-il commencer à planifier sa succession ?

Le plus tôt possible. L'idéal est de commencer dès 50-55 ans, car cela vous permet d'utiliser plusieurs cycles d'abattements (renouvelables tous les 15 ans) et de bénéficier de barèmes de démembrement plus avantageux. Mais il n'est jamais trop tard : même à 75 ans, des stratégies existent.

Peut-on annuler une donation si la situation familiale change ?

En principe, non. La donation est irrévocable, sauf exceptions très limitées (ingratitude caractérisée du donataire, naissance d'un enfant après la donation). C'est pourquoi il est crucial de bien réfléchir et de se faire accompagner par un notaire avant de donner.

Les SCPI sont-elles vraiment avantageuses pour la succession par rapport à l'immobilier direct ?

Oui, pour trois raisons principales : divisibilité (pas d'indivision), liquidité (possibilité de revendre facilement les parts), et gestion déléguée (aucune charge pour les héritiers). De plus, le démembrement de parts de SCPI est plus simple à mettre en place que sur un bien immobilier physique.

Que se passe-t-il si je donne puis que j'ai besoin de cet argent plus tard ?

C'est le principal risque de la donation. C'est pourquoi le démembrement de propriété est si intéressant : vous donnez la nue-propriété mais conservez l'usufruit (donc les revenus). Vous ne vous démunissez pas financièrement. Autre option : prévoir une clause de réversion dans l'acte de donation, qui permet de récupérer le bien en cas de prédécès du donataire.

Les réformes annoncées pour 2026 vont-elles vraiment se concrétiser ?

Personne ne peut le garantir à 100%, mais les signaux sont clairs : le déficit public, la pression budgétaire et les débats politiques convergent vers un durcissement. Le principe de précaution commande d'anticiper. Dans le pire des cas, vous aurez organisé une transmission optimale. Dans le meilleur, vous aurez évité une hausse fiscale significative.

Chiffres Clés

📊 87% des héritages en France sont inférieurs à 100 000 € (Source: INSEE, 2022)

💰 45% : Taux marginal maximal des droits de succession en ligne directe (Source: Code Général des Impôts, 2026)

🔄 15 ans : Période de renouvellement des abattements sur les donations (Source: Article 757 CGI)

🏡 60% du patrimoine des Français provient d'héritages (Source: Études économiques, 2026)

💡 15% seulement des successions sont effectivement taxées en France grâce aux abattements (Source: Ministère de l'Économie)

Conclusion : L'Anticipation, Votre Meilleur Allié Face à 2026

La transmission patrimoniale n'est pas une fatalité fiscale. C'est un chantier qui se prépare, s'organise et s'optimise. Les outils existent : donation anticipée, démembrement de propriété, SCPI, assurance-vie, SCI familiale… Mais ils ne servent à rien si vous ne passez pas à l'action.

Le message est simple : avec les incertitudes qui planent sur la réforme succession 2026, chaque mois compte. Les abattements actuels, les barèmes de démembrement favorables, les dispositifs fiscaux encore en vigueur… tout cela peut changer du jour au lendemain.

Ne laissez pas l'État décider à votre place de ce qui reviendra à vos enfants. Prenez rendez-vous avec un notaire ou un conseiller en gestion de patrimoine dès maintenant. Faites le point sur votre situation. Élaborez une stratégie personnalisée. Et surtout, agissez avant qu'il ne soit trop tard.

Parce qu'en matière de succession, comme en toute chose, ceux qui anticipent gagnent toujours.

0 commentaires