Imaginez la scène : vous venez d'hériter de la maison familiale et du compte bancaire de vos parents. Montant total : 600 000 €. Vous pensiez pouvoir garder ce patrimoine intact ? Détrompez-vous. En 2026, vos héritiers devront débourser plus de 76 000 € de droits de succession. Et encore, c'est sans compter les potentielles réformes qui se profilent à l'horizon…

La succession en France, c'est un peu comme une partie d'échecs fiscale où chaque coup compte. Et en 2026, les règles du jeu risquent bien de changer. Entre barèmes qui grimpent, abattements qui stagnent et débats parlementaires qui s'enflamment, il est temps de faire le point sur ce qui attend vraiment votre patrimoine.

Chiffre qui fait réfléchir : aujourd'hui, 60% du patrimoine des Français provient de l'héritage, contre seulement 35% dans les années 1970. Autrement dit, nous sommes entrés dans l'ère de la "grande transmission" où hériter devient plus important que d'épargner. Mais cette manne patrimoniale attise aussi les convoitises… du fisc.

Table des Matières

- Le Barème 2026 : Les Chiffres Qui Fchent

- Réforme en Vue : Pourquoi 2026 Pourrait Tout Changer

- Donation Anticipée : L'Arme Secrète de l'Optimisation Fiscale

- Les SCPI : Un Atout Méconnu Pour Transmettre Malin

- Stratégies Concrètes : Que Faire Avant Qu'Il Ne Soit Trop Tard

Le Barème 2026 : Les Chiffres Qui Fâchent

Parlons cash. En 2026, le barème des droits de succession en ligne directe (parents-enfants) reste officiellement inchangé. Mais ne vous réjouissez pas trop vite : "inchangé" ne veut pas dire "doux".

Le Tableau de la Douleur Fiscale

| Montant Transmis (après abattement) | Taux d'Imposition | Exemple Concret |

|---|---|---|

| Jusqu'à 8 072 € | 5% | 404 € de droits |

| De 8 073 € à 12 109 € | 10% | 808 € de droits |

| De 12 110 € à 15 932 € | 15% | 1 381 € de droits |

| De 15 933 € à 552 324 € | 20% | 110 465 € de droits (sur 552 324 €) |

| De 552 325 € à 902 838 € | 30% | 215 619 € de droits (sur 902 838 €) |

| De 902 839 € à 1 805 677 € | 40% | 576 755 € de droits (sur 1 805 677 €) |

| Au-delà de 1 805 677 € | 45% | Le taux marginal maximum |

L'abattement qui sauve (un peu) : chaque enfant bénéficie d'un abattement de 100 000 € par parent. Cet abattement se renouvelle tous les 15 ans, ce qui ouvre la porte à des stratégies de transmission échelonnées.

Un Exemple Qui Parle

Prenons Marie, qui hérite de ses deux parents décédés simultanément. Patrimoine total : 600 000 €. Voici ce qu'elle paie :

- Part de Marie : 300 000 € (elle est enfant unique)

- Abattement : 100 000 € (par parent, soit 200 000 € au total)

- Base imposable : 100 000 €

- Droits de succession : 18 193 €

Soit 9% du montant transmis. Pas négligeable, mais gérable. Maintenant, imaginons que ses parents n'aient rien anticipé et que leur patrimoine ait grimpé à 1,2 million d'euros au moment du décès…

📊 60% en 2026 – Part du patrimoine hérité dans le patrimoine total des Français

"La part de la fortune héritée dans le patrimoine français est désormais de 60%, alors qu'elle n'était que de 35% au début des années 1970"

— Oxfam France

Réforme en Vue : Pourquoi 2026 Pourrait Tout Changer

Si le barème reste stable sur le papier, les coulisses parlementaires bouillonnent. Le projet de loi de finances 2026 et les débats qui l'entourent laissent présager un durcissement de la fiscalité successorale.

Les Pistes de Réforme Évoquées

Plusieurs amendements et propositions circulent dans les cercles législatifs :

- Refonte de l'assiette fiscale : élimination des principales niches fiscales (assurance-vie, démembrement, pacte Dutreil)

- Taxation cumulative : calcul des droits sur la somme totale des flux successoraux perçus tout au long de la vie

- Resserrement des abattements : réduction ou conditionnement des 100 000 € actuels

- Création d'un capital universel : versement d'une somme à la majorité, financé par un alourdissement des droits de succession

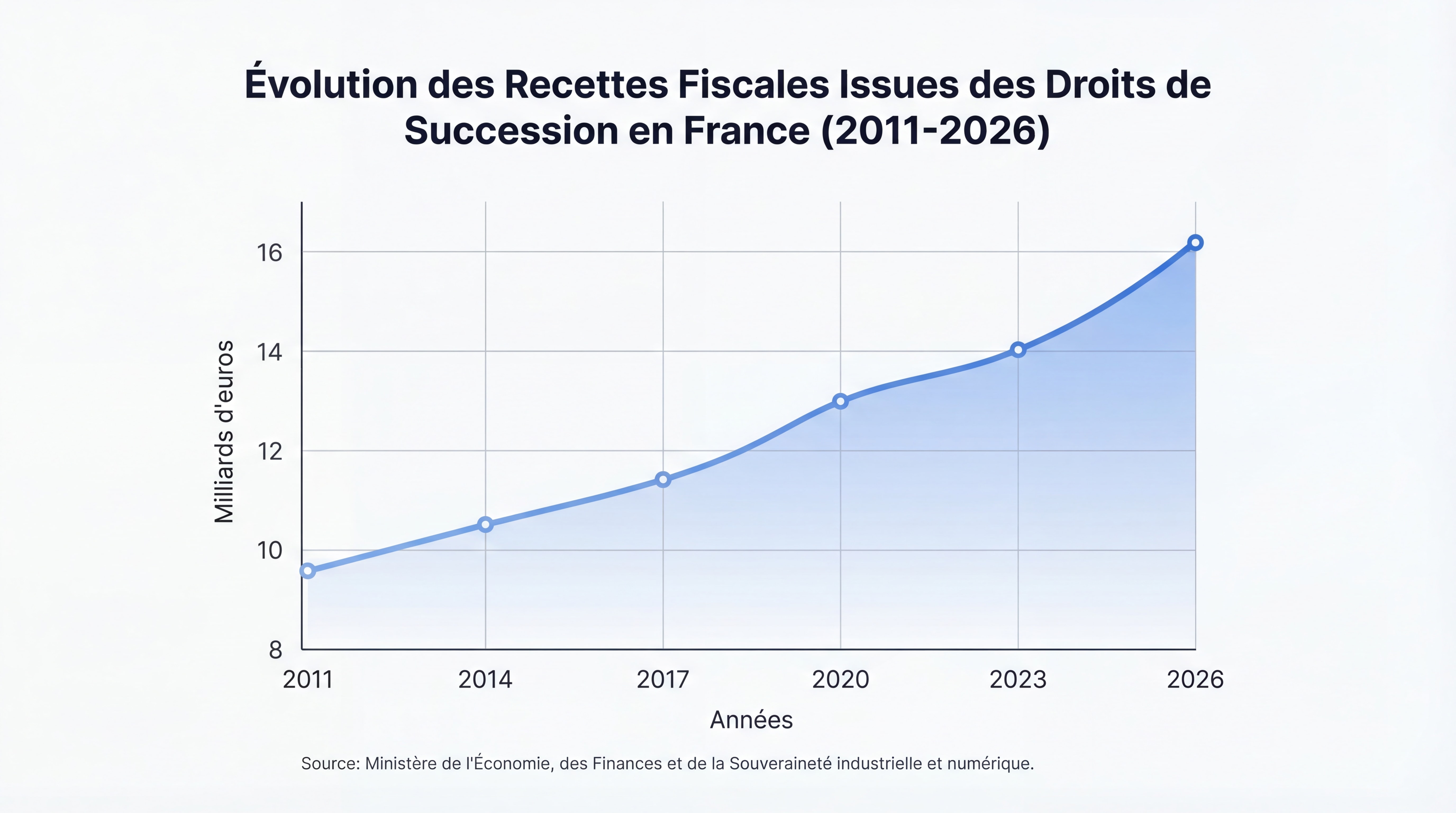

Le chiffre qui inquiète : les droits de succession ont rapporté 16,6 milliards d'euros à l'État en 2023, soit plus du double par rapport à 2011 (7 milliards). Cette manne fiscale aiguise les appétits budgétaires.

Pourquoi Cette Urgence d'Anticiper ?

La règle d'or en matière de succession est simple : c'est la loi en vigueur au moment de la transmission qui s'applique. Que vous fassiez une donation aujourd'hui ou que vos héritiers reçoivent une succession en 2027, les règles fiscales applicables seront celles du jour J.

Attendre, c'est prendre le risque de subir un cadre fiscal durci. Anticiper, c'est verrouiller les conditions actuelles, encore relativement favorables.

📊 16,6 milliards d'euros en 2023 – Recettes fiscales des droits de succession

Donation Anticipée : L'Arme Secrète de l'Optimisation Fiscale

Si je devais vous donner un seul conseil patrimonial pour 2026, ce serait celui-ci : ne mourrez pas avec tout votre patrimoine. Ou plutôt, transmettez-le progressivement de votre vivant.

Les Abattements : Votre Meilleur Allié

La donation bénéficie des mêmes abattements que la succession, mais avec un avantage de taille : ils se renouvellent tous les 15 ans. Concrètement :

| Type de Donation | Abattement | Fréquence de Renouvellement |

|---|---|---|

| Parent → Enfant | 100 000 € | Tous les 15 ans |

| Grand-parent → Petit-enfant | 31 865 € | Tous les 15 ans |

| Don familial d'argent (si donateur < 80 ans) | 31 865 € | Tous les 15 ans (cumulable avec l'abattement classique) |

Stratégie du marathonien patrimonial : un couple de 60 ans avec 2 enfants peut transmettre jusqu'à 400 000 € en franchise totale de droits (2 parents × 100 000 € × 2 enfants). Recommencez l'opération 15 ans plus tard, et vous aurez transmis 800 000 € sans débourser un centime d'impôt.

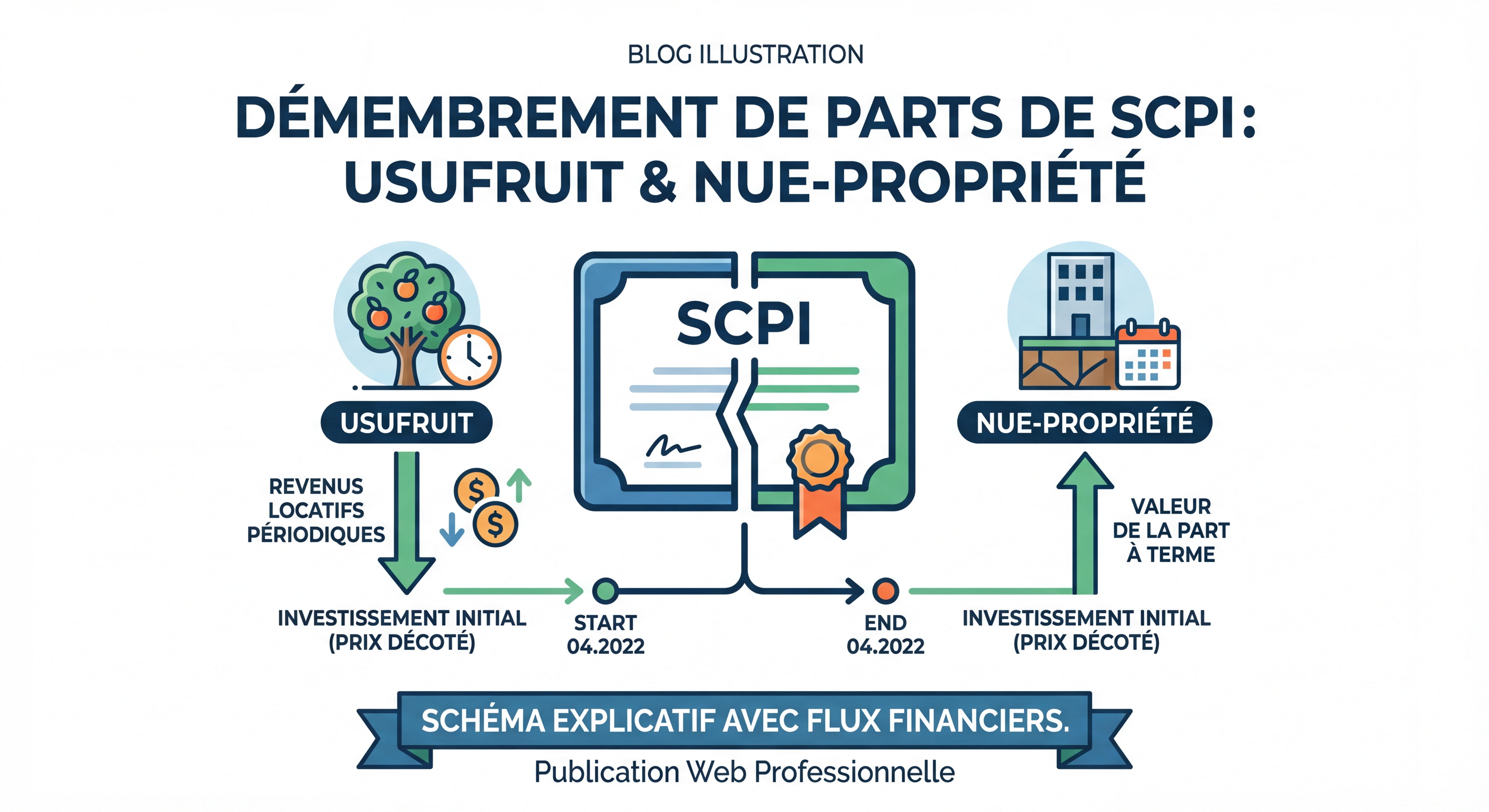

Le Démembrement : La Technique des Pros

Le démembrement de propriété, c'est l'art de couper un bien en deux :

- L'usufruit : le droit d'utiliser le bien ou d'en percevoir les revenus

- La nue-propriété : la propriété "nue", sans usage immédiat

Pourquoi c'est génial ? Parce que la valeur fiscale de la nue-propriété dépend de votre ge :

| Âge du Donateur | Valeur de l'Usufruit | Valeur de la Nue-Propriété |

|---|---|---|

| Moins de 61 ans | 50% | 50% |

| 61 à 70 ans | 40% | 60% |

| 71 à 80 ans | 30% | 70% |

| 81 à 90 ans | 20% | 80% |

| Plus de 91 ans | 10% | 90% |

Exemple concret : vous avez 70 ans et possédez un appartement de 300 000 €. Vous donnez la nue-propriété à votre fille. Valeur fiscale de la donation : 180 000 € (60% de 300 000 €). Après abattement de 100 000 €, seuls 80 000 € sont taxés. Vous continuez à habiter l'appartement ou à en percevoir les loyers, et à votre décès, votre fille récupère la pleine propriété sans droits supplémentaires.

"Donner avant 71 ans permet une optimisation fiscale significative grce au barème du démembrement"

— Wargny-Lelong Notaires

La Fenêtre Exceptionnelle 2026 : L'Assurance-Vie

Une mesure temporaire pourrait créer une opportunité unique en 2026 : un abattement exceptionnel de 152 500 € par bénéficiaire pour les donations issues de contrats d'assurance-vie (primes versées avant 70 ans et avant le 1er octobre 2025).

Cette disposition, si elle est adoptée, permettrait aux assurés de 70 ans et plus de transmettre des capitaux en bénéficiant d'un abattement massif, sans coût pour les finances publiques (le montant utilisé sera déduit lors de la succession finale).

Les SCPI : Un Atout Méconnu Pour Transmettre Malin

Les SCPI (Sociétés Civiles de Placement Immobilier), ce n'est pas seulement un outil de revenus complémentaires. C'est aussi un formidable véhicule de transmission patrimoniale.

Pourquoi les SCPI Facilitent la Transmission

1. La divisibilité parfaite

Contrairement à un appartement qu'on ne peut pas couper en deux sans créer une indivision conflictuelle, les parts de SCPI se divisent à l'infini. Vous avez 3 enfants ? Donnez-leur chacun un tiers de vos parts. Simple, propre, efficace.

2. La liquidité relative

Vos héritiers ne veulent pas garder les parts ? Ils peuvent les revendre selon les conditions de la SCPI (généralement sous quelques mois), contrairement à un bien immobilier qui peut mettre des années à se vendre.

3. La gestion déléguée

Pas de syndic à gérer, pas de locataires à appeler à 3h du matin pour une fuite d'eau. La société de gestion s'occupe de tout, et les héritiers touchent tranquillement leurs dividendes trimestriels.

SCPI et Démembrement : Le Combo Gagnant

Le démembrement fonctionne aussi sur les parts de SCPI, avec les mêmes avantages fiscaux. Mieux encore : vous pouvez structurer votre transmission de manière progressive.

Scénario optimisé :

- À 65 ans : donation de la nue-propriété de 50% de vos parts de SCPI à vos enfants

- Vous conservez l'usufruit et continuez à percevoir 100% des revenus

- À 80 ans : donation du reste en nue-propriété

- À votre décès : vos enfants récupèrent la pleine propriété sans droits supplémentaires

SCPI en Assurance-Vie : La Transmission Hors Succession

Détenir des parts de SCPI dans un contrat d'assurance-vie offre un cadre fiscal encore plus favorable :

- Abattement de 152 500 € par bénéficiaire (pour les versements avant 70 ans)

- Transmission hors succession (pas de blocage lié aux règles de réserve héréditaire)

- Désignation libre des bénéficiaires

- Règlement rapide après le décès

📊 152 500 € par bénéficiaire – Abattement fiscal pour transmission via assurance-vie

Stratégies Concrètes : Que Faire Avant Qu'Il Ne Soit Trop Tard

Assez de théorie. Passons à l'action. Voici ce que vous devez faire avant la fin 2026 selon votre situation.

Si Vous Avez Moins de 70 Ans

Action prioritaire : donation en nue-propriété

- Identifiez les actifs à transmettre (immobilier, SCPI, actions)

- Consultez un notaire pour établir l'acte de donation

- Profitez du barème favorable du démembrement (50-60% de décote)

- Conservez l'usufruit pour maintenir vos revenus

Délai : avant vos 71 ans pour maximiser l'avantage fiscal

Si Vous Avez Entre 70 et 80 Ans

Action prioritaire : don familial de sommes d'argent

- Vous pouvez donner 31 865 € par enfant/petit-enfant en exonération totale

- Cumulable avec l'abattement classique de 100 000 €

- Déclaration obligatoire en ligne depuis le 1er janvier 2026

- Délai : avant vos 80 ans !

Astuce : combinez don d'argent et donation-partage notariée pour préserver l'équilibre familial

Si Vous Avez Plus de 80 Ans

Action prioritaire : transmission en démembrement

L'intérêt fiscal diminue avec l'ge, mais reste pertinent :

- À 85 ans, la nue-propriété vaut 80% (donc 20% de décote fiscale)

- Privilégiez les donations ciblées sur les actifs à forte valorisation future

- Envisagez l'assurance-vie pour les capitaux liquides

Pour Tous : Le Calendrier d'Action 2026

| Période | Action | Objectif |

|---|---|---|

| Avant mars 2026 | Bilan patrimonial complet | Identifier les actifs à transmettre |

| Mars-juin 2026 | Consultation notaire + CGP | Définir la stratégie optimale |

| Juin-septembre 2026 | Mise en œuvre des donations | Verrouiller les conditions fiscales actuelles |

| Octobre-décembre 2026 | Ajustements et optimisations | Profiter des dernières fenêtres avant réforme 2027 |

Les Erreurs à Éviter Absolument

❌ Confondre exonération et abattement : le conjoint est exonéré (0 € de droits), les enfants bénéficient d'un abattement (droits calculés au-delà de 100 000 €)

❌ Oublier le délai de 15 ans : une donation faite il y a 14 ans réduit l'abattement disponible aujourd'hui

❌ Négliger l'assurance-vie : c'est souvent l'outil le plus efficace pour transmettre des liquidités

❌ Attendre "le bon moment" : le meilleur moment pour transmettre, c'était il y a 15 ans. Le deuxième meilleur moment, c'est maintenant.

Questions Fréquentes (FAQ)

Quel est le délai pour déclarer une succession en 2026 ?

Le délai légal est de 6 mois à compter du décès pour un décès en France métropolitaine, et de 12 mois pour un décès à l'étranger ou en outre-mer. Tout retard entraîne des intérêts de retard de 0,20% par mois. Le paiement des droits intervient au moment du dépôt de la déclaration, mais des facilités de paiement (fractionnement ou différé) peuvent être accordées sous conditions.

Puis-je encore donner après 80 ans ?

Oui, absolument ! Vous pouvez donner à tout ge. En revanche, certains dispositifs avantageux ne sont plus accessibles après 80 ans, notamment le don familial de sommes d'argent (abattement de 31 865 €). Les donations classiques restent possibles avec l'abattement de 100 000 € par enfant, renouvelable tous les 15 ans.

Les SCPI sont-elles vraiment avantageuses pour la transmission ?

Oui, pour plusieurs raisons : divisibilité (facile à partager entre plusieurs héritiers), liquidité (possibilité de revente rapide), gestion déléguée (pas de contraintes de gestion locative), et compatibilité avec le démembrement et l'assurance-vie. Les SCPI permettent de transmettre du patrimoine immobilier sans les inconvénients de l'immobilier en direct.

Que se passe-t-il si je ne fais rien avant la réforme ?

Si vous attendez et qu'une réforme durcit la fiscalité successorale, vous subirez les nouvelles règles. La loi applicable est celle en vigueur au moment de la transmission. Reporter vos décisions patrimoniales, c'est prendre le risque d'une facture fiscale alourdie pour vos héritiers. L'anticipation vous permet de verrouiller les conditions actuelles.

Peut-on cumuler donation et assurance-vie ?

Oui, et c'est même recommandé ! L'assurance-vie bénéficie d'un régime fiscal distinct et très avantageux : abattement de 152 500 € par bénéficiaire (pour les primes versées avant 70 ans), puis taxation à 20% (31,25% au-delà de 700 000 €). Vous pouvez donc combiner donations classiques (avec abattement de 100 000 €) et transmission via assurance-vie pour optimiser au maximum.

Chiffres Clés

📊 60% du patrimoine des Français provient de l'héritage en 2026, contre 35% en 1970 (Source: Conseil d'Analyse Économique)

💰 16,6 milliards d'euros : recettes fiscales des droits de succession en 2023, soit le double de 2011 (Source: Cour des Comptes)

🎯 100 000 € : abattement par enfant et par parent en ligne directe, renouvelable tous les 15 ans (Source: Code Général des Impôts)

⚡ 45% : taux marginal maximum des droits de succession en ligne directe (Source: Barème fiscal 2026)

Conclusion : Anticiper ou Subir, Il Faut Choisir

La succession, c'est un marathon, pas un sprint. Et comme tout marathon, ça se prépare. En 2026, avec les menaces de réforme qui planent et une fiscalité déjà musclée, l'anticipation n'est plus une option : c'est une nécessité.

Que vous ayez 50, 70 ou 85 ans, des solutions existent pour transmettre votre patrimoine de manière optimisée. Donation en nue-propriété, don familial, démembrement de SCPI, assurance-vie… Les outils sont là, à portée de main. Encore faut-il les actionner avant qu'il ne soit trop tard.

Le temps joue contre vous. Chaque année qui passe, c'est un abattement de 100 000 € qui ne se renouvelle pas. Chaque réforme fiscale, c'est potentiellement des dizaines de milliers d'euros supplémentaires à payer pour vos héritiers.

Alors, par où commencer ? Prenez rendez-vous avec un notaire et un conseiller en gestion de patrimoine. Faites le point sur votre situation. Établissez une stratégie. Et surtout, agissez maintenant.

Parce que la meilleure succession, c'est celle qu'on a préparée. Et le meilleur héritage que vous puissiez laisser à vos enfants, ce n'est pas seulement un patrimoine… c'est un patrimoine transmis intelligemment.

Prêt à prendre en main votre transmission patrimoniale ? Contactez un professionnel dès aujourd'hui et verrouillez les conditions fiscales de 2026 avant qu'elles ne changent.

0 commentaires