Vous avez travaillé toute votre vie pour constituer un patrimoine. Des décennies d'efforts, de sacrifices, de week-ends sans vacances pour rembourser un crédit immobilier. Et au moment de le transmettre à vos enfants… l'État arrive avec sa calculatrice. Bienvenue dans le monde des droits de succession en France, où le taux marginal peut grimper jusqu'à 45 %.

Bonne nouvelle : 2026 marque un tournant. Mauvaise nouvelle : si vous n'anticipez pas maintenant, les règles du jeu risquent de se durcir encore davantage. Cet article vous explique tout ce que vous devez savoir sur la réforme succession 2026, les stratégies de donation anticipée et comment les SCPI peuvent devenir vos meilleures alliées pour une transmission fiscalement optimisée.

Table des matières

- Le contexte : pourquoi 2026 est une année charnière

- Le barème des droits de succession en 2026

- La donation anticipée : votre meilleure arme avant la réforme

- SCPI et succession : le duo gagnant

- Tableau comparatif des stratégies d'optimisation fiscale

- FAQ

- Chiffres Clés

Le contexte : pourquoi 2026 est une année charnière

La fiscalité des frais de succession en France connaît des évolutions significatives à partir de 2026, que les héritiers et les ménages doivent comprendre pour éviter les mauvaises surprises.

Le sujet est brûlant d'actualité. Dans un rapport publié fin 2024 pour la Fondation Jean-Jaurès, des experts estiment que plus de 9 000 milliards d'euros de patrimoine pourraient être transmis en France entre 2025 et 2040. Les auteurs anticipent une forte hausse des successions et donations dans les quinze prochaines années sous l'effet du vieillissement démographique.

Et la tendance de fond est claire : en France, la part de la fortune héritée dans le patrimoine total représente désormais 60 % contre 35 % au début des années 1970.

Autrement dit, l'héritage est redevenu le principal vecteur de constitution de richesse. Ce qui explique pourquoi le législateur a les yeux rivés dessus — et pourquoi vous devez agir vite.

Ce que la réforme 2026 change concrètement

En 2026, les droits de succession en France connaissent une évolution majeure avec le gel des abattements et barèmes jusqu'au 31 décembre 2028, tandis que certaines exonérations temporaires sur les donations liées à l'immobilier et à la rénovation énergétique demeurent en vigueur.

Ce gel est insidieux : vos abattements restent nominalement identiques, mais l'inflation érode leur valeur réelle chaque année. C'est une hausse implicite de la fiscalité successorale — sans que personne ne vote officiellement pour une augmentation des impôts. Malin, non ?

Par ailleurs, des révisions des niches fiscales emblématiques — assurance-vie, pacte Dutreil — restent activement débattues au Parlement. Des révisions des niches fiscales (assurance-vie, pacte Dutreil) restent en débat. L'incertitude réglementaire est donc totale. La seule certitude ? Mieux vaut agir aujourd'hui qu'attendre demain.

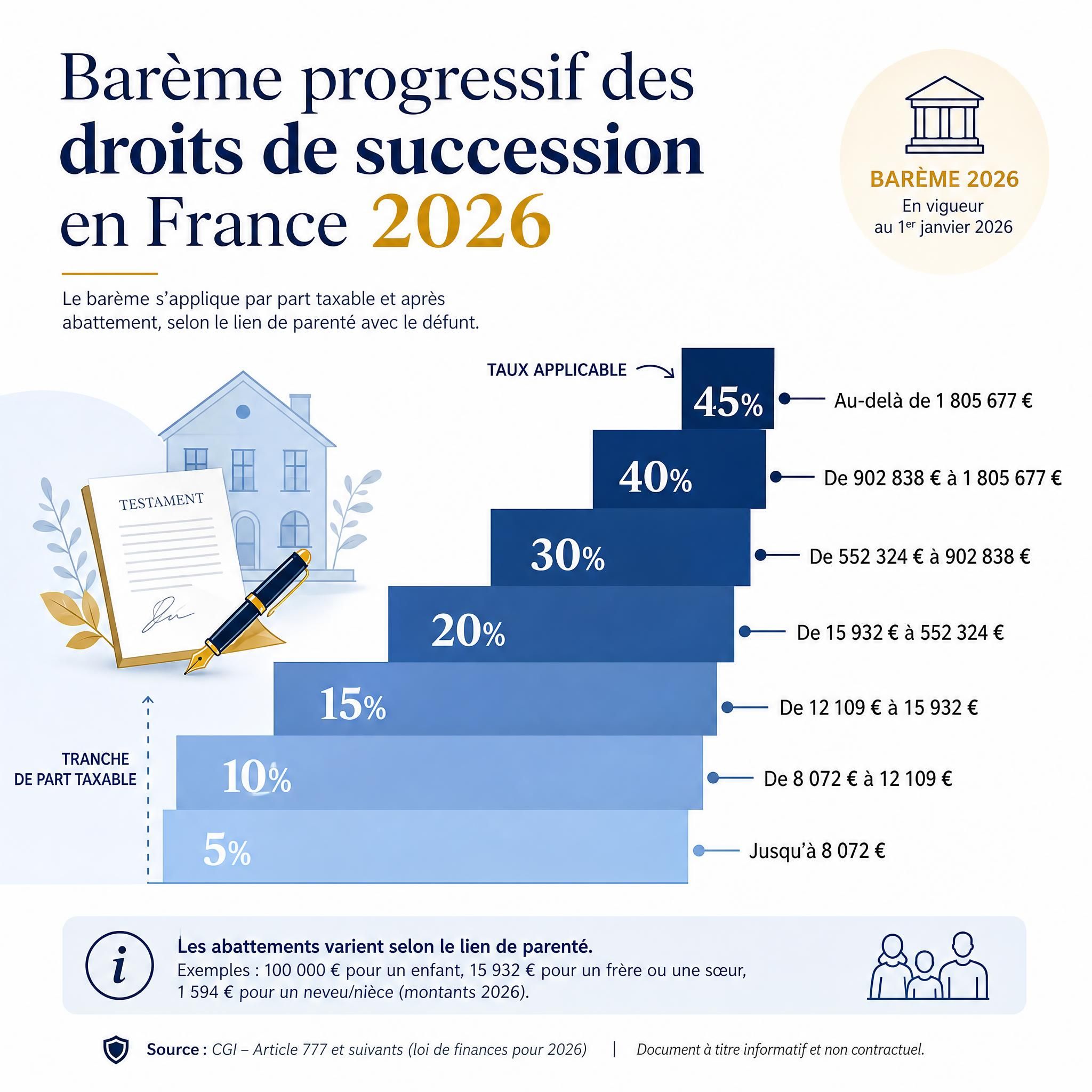

Le barème des droits de succession en 2026

Avant de parler stratégie, rappelons les règles du jeu. En France, les droits de succession sont calculés après application d'un abattement personnel selon le lien de parenté, puis soumis à un barème progressif.

L'abattement de référence : 100 000 € par enfant

En ligne directe (parents-enfants), l'abattement est de 100 000 € par enfant et reste ainsi pour 2026 : un enfant qui hérite de 300 000 € en ligne directe ne paiera des droits que sur 200 000 €.

La France pratique un taux marginal d'imposition maximal le plus élevé en Europe et se situe en troisième position au niveau mondial (après le Japon à 55 % et la Corée du Sud à 50 %). Concernant le taux d'abattement en ligne directe, la France propose un des abattements le plus faible au monde : elle ne propose que 100 000 euros là où l'Italie applique un abattement de 1 000 000 euros et les États-Unis, un abattement de 11,2 millions de dollars.

Le barème progressif en ligne directe (2026)

Le barème progressif appliqué après abattement va de 5 % à 45 % selon la part taxable héritée :

| Part taxable après abattement | Taux applicable |

|---|---|

| Jusqu'à 8 072 € | 5 % |

| De 8 072 € à 12 109 € | 10 % |

| De 12 109 € à 15 932 € | 15 % |

| De 15 932 € à 552 324 € | 20 % |

| De 552 324 € à 902 838 € | 30 % |

| De 902 838 € à 1 805 677 € | 40 % |

| Au-delà de 1 805 677 € | 45 % |

⚠️ Attention aux situations particulières : un concubin sans testament est taxé à 60 % sur l'intégralité de l'héritage. Le mariage ou le PACS (avec testament) reste donc une décision patrimoniale majeure.

La donation anticipée : votre meilleure arme avant la réforme

Voici le levier le plus puissant — et le plus sous-utilisé — de l'optimisation successorale : donner de son vivant.

Le mécanisme des 15 ans : la règle d'or

Chaque parent peut donner 100 000 € par enfant tous les 15 ans sans droits de donation, soit 200 000 € pour un couple.

Un enfant peut ainsi recevoir 200 000 € de ses parents + 127 460 € (31 865 € × 4 grands-parents) tous les 15 ans, sans impôt, en combinant les abattements familiaux dans le respect des conditions légales.

Exemple concret : Marie et Jean, 52 ans, ont deux enfants. En faisant une donation aujourd'hui, ils transmettent 400 000 € sans aucun droit. Ils pourront renouveler l'opération à 67 ans pour 400 000 € supplémentaires. Résultat : 800 000 € transmis en franchise totale d'impôt sur leur vie active.

L'exonération temporaire 2025-2026 : à saisir avant fin décembre

Depuis la loi de finances 2025, les dons d'argent faits dans le cadre familial pour l'acquisition d'un logement ou des travaux de rénovation énergétique sont exonérés de 100 000 € par donateur, pour un maximum de 300 000 € par donataire.

Cette exonération est limitée au 31 décembre 2026 — elle disparaît définitivement si elle n'est pas utilisée à temps. C'est une fenêtre de tir exceptionnelle. Ne la ratez pas.

Quand commencer ? la réponse d'un notaire

Il est conseillé d'anticiper sa succession le plus tôt possible : "45 ans, je trouve que c'est un moment-clé car il permet de réitérer plusieurs fois les abattements tous les 15 ans. Il faut avoir une intelligence patrimoniale."

SCPI et succession : le duo gagnant

Si vous cherchez l'outil patrimonial qui combine revenus réguliers, diversification et optimisation successorale, les SCPI (Sociétés Civiles de Placement Immobilier) méritent toute votre attention.

Pourquoi les SCPI sont idéales pour la transmission

Contrairement à un appartement en direct — difficile à diviser entre plusieurs héritiers, source de conflits en indivision —, les parts de SCPI permettent au donateur de répartir très précisément les parts entre eux, en fonction de la stratégie patrimoniale souhaitée.

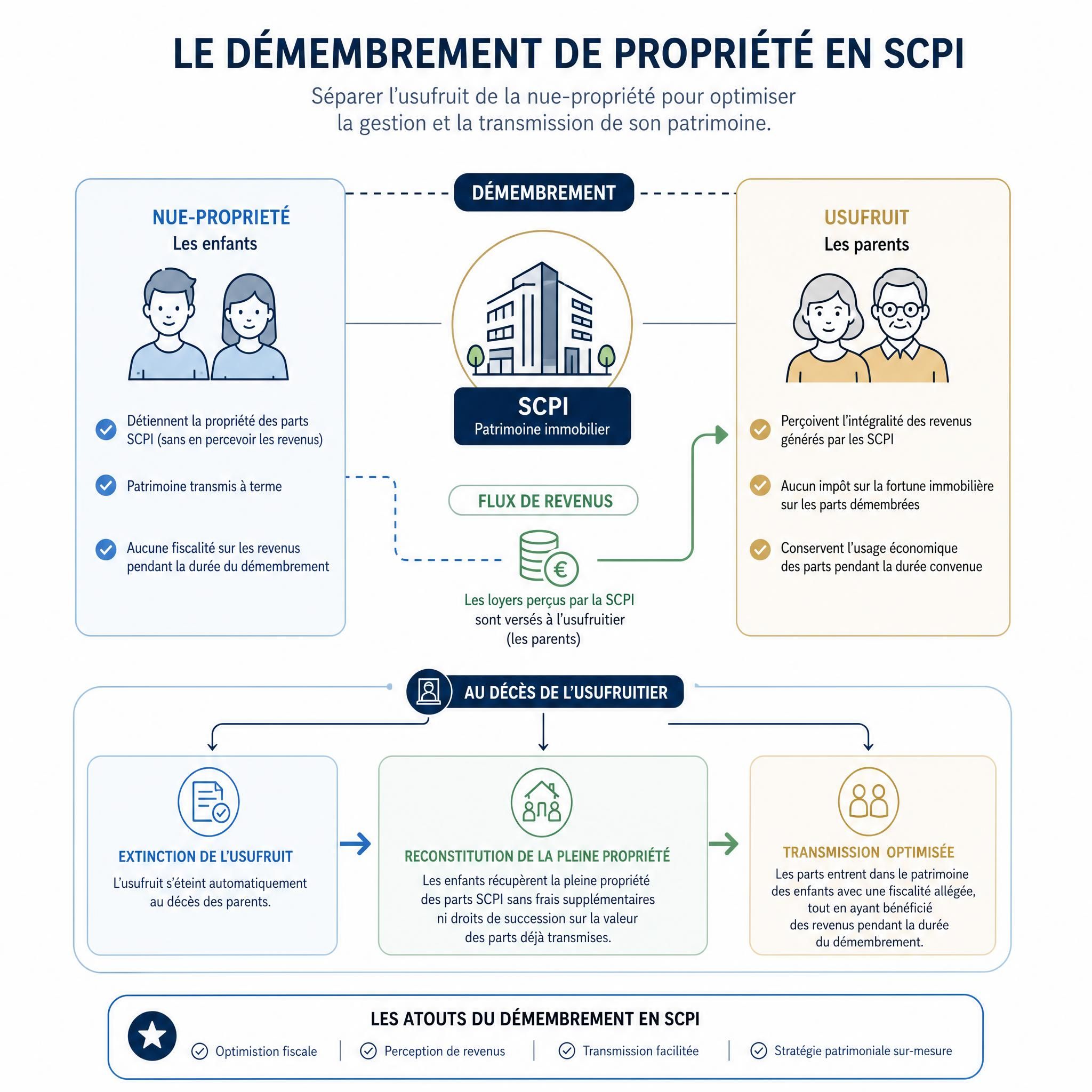

Le démembrement viager de SCPI : la stratégie royale

Le principe est simple et redoutablement efficace :

- Vous donnez la nue-propriété de vos parts SCPI à vos enfants

- Vous conservez l'usufruit : vous continuez à percevoir les loyers

- À votre décès, vos enfants récupèrent la pleine propriété sans droits de succession supplémentaires

En transmettant la nue-propriété à ses enfants, le donateur conserve l'usufruit, c'est-à-dire le droit de percevoir les revenus potentiels, ce qui lui assure un complément de ressources tout en préparant la succession. À l'issue de la période d'usufruit, les enfants récupèrent automatiquement la pleine propriété des parts sans frais supplémentaires, ce qui optimise la fiscalité de la transmission.

La décote : l'avantage caché

Lors de la transmission de la nue-propriété, les droits de donation ou de succession sont calculés sur la valeur de la nue-propriété et non sur la pleine propriété. La valeur de la nue-propriété dépend de l'âge de l'usufruitier selon un barème fiscal prédéfini : plus l'usufruitier est jeune, plus la valeur de la nue-propriété est faible, réduisant ainsi les droits de succession.

Exemple chiffré :

- Parts SCPI valeur pleine propriété : 200 000 €

- Donateur âgé de 58 ans → valeur nue-propriété = 60 % = 120 000 €

- Abattement parent-enfant disponible : 100 000 €

- Base taxable : seulement 20 000 € → droits quasi nuls !

En 2026, la donation en nue-propriété demeure l'un des rares outils patrimoniaux permettant de transmettre un bien immobilier ou des parts de SCPI à coût fiscal réduit, voire nul, lorsqu'elle est réalisée tôt.

Triple avantage fiscal des SCPI en démembrement

Pendant toute la durée du démembrement, ces parts ne génèrent aucune charge fiscale pour le nu-propriétaire : il ne perçoit aucun revenu et n'est donc pas imposé à l'impôt sur le revenu au titre de ces parts. Par ailleurs, lorsque le nu-propriétaire n'a pas la jouissance du bien ou des revenus, la valeur retenue pour le calcul de l'IFI repose principalement sur la valeur de l'usufruit, ce qui allège mécaniquement la base taxable du nu-propriétaire.

Tableau comparatif des stratégies d'optimisation fiscale succession

| Stratégie | Avantage fiscal | Complexité | Idéal pour | Horizon |

|---|---|---|---|---|

| Donation simple (cash) | Abattement 100 000 € / enfant / 15 ans | ⭐ Faible | Patrimoine liquide | Immédiat |

| Donation nue-propriété SCPI | Décote âge + abattement cumulés | ⭐⭐ Moyen | Patrimoine immobilier | 10-20 ans |

| Assurance-vie | 152 500 € / bénéficiaire hors succession | ⭐⭐ Moyen | Tous profils | Moyen terme |

| Donation-partage | Fige les valeurs, évite les conflits | ⭐⭐⭐ Élevé | Familles avec plusieurs enfants | Long terme |

| Exonération rénovation 2026 | 100 000 € supplémentaires | ⭐ Faible | Propriétaires | Avant 31/12/2026 |

| Pacte Dutreil | Abattement 75 % sur transmission entreprise | ⭐⭐⭐⭐ Très élevé | Chefs d'entreprise | Long terme |

📊 464 milliards € en 2025 → 677 milliards € en 2040 – Flux successoral annuel en France

📊 45 % – Taux marginal maximum des droits de succession en France

📊 60 % – Part du patrimoine français constitué d'héritages

""La donation en nue-propriété demeure l'un des rares outils patrimoniaux permettant de transmettre des parts de SCPI à coût fiscal réduit, voire nul""

— MeilleureSCPI.com

Questions fréquentes (FAQ)

Qu'est-ce qui change concrètement avec la réforme succession 2026 ?

En 2026, les abattements et barèmes des droits de succession sont gelés jusqu'au 31 décembre 2028. Cela signifie que l'abattement de 100 000 € par enfant reste nominalement identique, mais perd de sa valeur réelle avec l'inflation. C'est une hausse fiscale déguisée. Par ailleurs, une exonération temporaire de 100 000 € pour les dons destinés à l'achat immobilier ou à la rénovation énergétique est disponible jusqu'au 31 décembre 2026 — une opportunité à saisir d'urgence.

Comment fonctionne la donation anticipée tous les 15 ans ?

Chaque parent peut transmettre 100 000 € par enfant tous les 15 ans sans payer le moindre droit de donation. Un couple avec deux enfants peut donc transmettre 400 000 € en totale franchise fiscale. En ajoutant les dons familiaux de sommes d'argent (31 865 € par parent et par enfant), l'enveloppe monte à 263 730 € par enfant et par parent sur 15 ans. L'astuce : commencer le plus tôt possible pour multiplier les cycles de 15 ans.

Comment les SCPI s'intègrent-elles dans une stratégie de succession ?

Les SCPI sont idéales pour la transmission car leurs parts sont divisibles (pas d'indivision conflictuelle), valorisées précisément et permettent le démembrement viager. En donnant la nue-propriété de vos parts SCPI à vos enfants, vous continuez à percevoir les loyers, réduisez votre IFI, et vos enfants récupèrent la pleine propriété à votre décès sans droits supplémentaires. La base taxable est réduite grâce à la décote liée à votre âge.

Quel est le taux maximum des droits de succession en france en 2026 ?

Le taux marginal maximum est de 45 % pour les transmissions en ligne directe (parents-enfants) au-delà de 1 805 677 €. Pour les transmissions entre frères et sœurs, il monte à 45 %. Entre personnes sans lien de parenté (ou concubins sans testament), le taux est de 60 % sur l'intégralité de la part transmise.

Vaut-il mieux donner de son vivant ou laisser hériter à son décès ?

Dans la grande majorité des cas, donner de son vivant est plus avantageux. Vous utilisez les mêmes abattements (100 000 € par enfant), mais vous pouvez les renouveler tous les 15 ans et profiter de la décote liée à votre âge pour les donations en nue-propriété. Plus vous attendez, plus la valeur de la nue-propriété transmise est élevée — et donc plus les droits sont importants. À 80 ans, vous ne transmettez plus que 30 % en valeur réduite, contre 60 % à 61 ans.

Chiffres clés

📊 9 000 milliards € de patrimoine à transmettre en France entre 2025 et 2040 — la "grande transmission" est en marche (Source : Fondation Jean-Jaurès / Crédit Agricole 2026)

💡 60 % du patrimoine total des Français est constitué d'héritages — contre seulement 35 % dans les années 1970 (Source : Rapport Fondation Jean-Jaurès 2024)

⚠️ 45 % : le taux marginal maximum des droits de succession en ligne directe en France — 3ème taux le plus élevé au monde (Source : barème fiscal 2026)

🎯 100 000 € par parent et par enfant tous les 15 ans : l'abattement de base à maximiser absolument (Source : Direction Générale des Finances Publiques)

Conclusion : agissez avant que la fenêtre ne se ferme

La réforme succession 2026 envoie un message clair : le statu quo n'est plus une option. Entre le gel des abattements, les débats parlementaires sur l'assurance-vie et le Pacte Dutreil, et l'exonération temporaire qui expire fin décembre 2026, chaque mois d'attente vous coûte.

La bonne nouvelle, c'est que les outils pour optimiser votre transmission patrimoniale existent, sont légaux, et peuvent vous faire économiser des dizaines — voire des centaines — de milliers d'euros. Donation anticipée, démembrement de parts de SCPI, combinaison des abattements familiaux : la stratégie gagnante est à votre portée.

Mais elle nécessite une chose : passer à l'action maintenant, idéalement accompagné d'un conseiller en gestion de patrimoine et d'un notaire.

Ne laissez pas l'État hériter à votre place. Prenez rendez-vous dès aujourd'hui pour un bilan successoral personnalisé et sécurisez le fruit de toute une vie de travail pour ceux que vous aimez.

Cet article est fourni à titre informatif et pédagogique. Il ne constitue pas un conseil juridique ou fiscal personnalisé. Consultez un professionnel qualifié (notaire, conseiller en gestion de patrimoine) pour adapter ces stratégies à votre situation.

0 commentaires