En résumé : Le gel des abattements jusqu'en 2028, l'inflation qui grignote votre patrimoine transmissible, et un taux marginal à 45 %… La fiscalité successorale française n'a jamais été aussi urgente à anticiper. Voici tout ce que vous devez savoir — et faire — avant qu'il ne soit trop tard.

Table des matières

- La France, championne du monde des droits de succession

- Ce que la réforme 2026 change concrètement

- Barème et abattements : le vrai calcul

- La donation anticipée : votre arme secrète

- SCPI et succession : le duo gagnant méconnu

- Questions Fréquentes (FAQ)

- Chiffres Clés

La france, championne du monde des droits de succession

Soyons honnêtes : la France n'est pas exactement connue pour sa générosité fiscale en matière de succession. Avec un taux marginal atteignant 45 % en ligne directe — et jusqu'à 60 % pour les transmissions hors famille proche — l'État s'invite souvent comme un héritier surprise à la table de vos enfants.

Aujourd'hui en France, environ 60 % du patrimoine des ménages est constitué d'héritages et de transmissions intergénérationnelles. Ce chiffre vertigineux illustre à quel point la question successorale n'est plus réservée aux ultra-riches : elle concerne chaque famille qui a su épargner, investir, et construire quelque chose au fil des années.

Et pourtant, combien de familles attendent le dernier moment pour s'en préoccuper ? Trop souvent, la réponse est : la quasi-totalité. C'est là que réside le vrai risque en 2026.

Ce que la réforme 2026 change concrètement

La loi de finances 2026 n'a pas tout bouleversé — mais elle a introduit plusieurs modifications qui, combinées à l'inflation, créent un effet ciseau redoutable pour les patrimoines non anticipés.

Le gel des abattements jusqu'en 2028 : une hausse fiscale déguisée

C'est le changement le plus insidieux. Les abattements successoraux sont gelés jusqu'au 31 décembre 2028. Avec une inflation annuelle estimée entre 3 % et 4 %, ce gel réduit mécaniquement la valeur réelle des abattements de près de 10 à 15 % d'ici cette date.

Autrement dit : sans toucher au barème nominal, l'État augmente discrètement la pression fiscale. Votre patrimoine gonfle avec l'inflation, mais votre abattement, lui, reste figé. Le résultat ? Une base taxable qui s'élargit année après année.

Les nouvelles mesures de la LF 2026

La loi de finances 2026 a introduit un nouvel abattement pour les familles recomposées : 15 932 € (au lieu de 1 594 € auparavant), et a plafonné les frais bancaires de succession à 1 % des soldes, avec un maximum de 850 €.

Une exonération temporaire de droits de donation s'applique également aux dons en numéraire affectés à un logement neuf ou à des travaux d'économie d'énergie, jusqu'au 31 décembre 2026. Autant dire que cette fenêtre se referme bientôt.

Barème et abattements : le vrai calcul

Avant de paniquer (ou de procrastiner), voici les règles du jeu en 2026 :

Abattements applicables en ligne directe

Les abattements applicables en 2026 sont les suivants :

| Lien de parenté | Abattement 2026 | Renouvellement |

|---|---|---|

| Enfant / Parent | 100 000 € | Tous les 15 ans |

| Petit-enfant | 31 865 € | Tous les 15 ans |

| Arrière-petit-enfant | 5 310 € | Tous les 15 ans |

| Frère / Sœur | 15 932 € | Tous les 15 ans |

| Neveu / Nièce | 7 967 € | Tous les 15 ans |

| Concubin / Tiers | 1 594 € | — |

| Personne handicapée | + 159 325 € | Cumulable |

Le barème progressif en ligne directe

Le barème progressif appliqué après abattement va de 5 % à 45 % selon la part taxable héritée :

| Part taxable nette | Taux |

|---|---|

| Jusqu'à 8 072 € | 5 % |

| De 8 072 € à 12 109 € | 10 % |

| De 12 109 € à 15 932 € | 15 % |

| De 15 932 € à 552 324 € | 20 % |

| De 552 324 € à 902 838 € | 30 % |

| De 902 838 € à 1 805 677 € | 40 % |

| Au-delà de 1 805 677 € | 45 % |

Exemple concret : Un enfant unique hérite de 400 000 €. Après l'abattement de 100 000 €, il est imposé sur 300 000 €. Le montant des droits à payer dépasse alors 56 000 €. De quoi regretter de ne pas avoir anticipé…

📊 45% – Taux marginal droits de succession ligne directe

La donation anticipée : votre arme secrète

Si la succession subie est une mauvaise nouvelle fiscale, la donation anticipée est, elle, une excellente nouvelle. Et pourtant, elle reste massivement sous-utilisée.

Le principe des 15 ans : jouez sur le temps

Le socle de toute stratégie de donation repose sur l'abattement de 100 000 € par parent et par enfant, renouvelable tous les 15 ans sans payer de droits de donation.

Dans une famille composée de deux parents et deux enfants, la capacité de transmission immédiate peut donc atteindre 400 000 € totalement exonérés tous les 15 ans.

Ce mécanisme est d'une puissance redoutable — à condition de commencer tôt. Un parent qui fait sa première donation à 50 ans peut en faire une deuxième à 65 ans, puis une troisième à 80 ans. C'est mathématiquement imbattable.

Les dispositifs cumulables en 2026

En 2026, trois abattements de donation sont cumulables : l'abattement personnel ligne directe de 100 000 € (renouvelable tous les 15 ans), le don familial "Sarkozy" de 31 865 € (sommes d'argent uniquement, donateur de moins de 80 ans), et le don familial logement neuf/rénovation énergétique de 100 000 € à 300 000 € jusqu'au 31 décembre 2026.

"Depuis 2026, les dons manuels ne se déclarent plus sur papier mais en ligne"

— Ministère de l'Économie et des Finances

La donation en nue-propriété : transmettez plus pour moins

La donation en nue-propriété réduit fortement la base taxable grâce au démembrement usufruit/nue-propriété.

Exemple : Un parent de 65 ans souhaite transmettre un bien immobilier d'une valeur de 200 000 €. La valeur de la nue-propriété est de 60 %, soit 120 000 €. Grâce à l'abattement de 100 000 €, le montant taxable est limité à 20 000 € — soit une économie fiscale considérable par rapport à une transmission au décès.

📊 Jusqu'à 80% de droits évités – Économie fiscale potentielle via donation en nue-propriété

SCPI et succession : le duo gagnant méconnu

Vous pensez que les SCPI, c'est uniquement pour générer des revenus passifs ? Détrompez-vous. En matière d'optimisation fiscale succession, les parts de SCPI constituent un outil patrimonial remarquablement flexible.

Pourquoi les SCPI facilitent la transmission ?

Les SCPI présentent un avantage pratique par rapport à l'immobilier en direct : les parts peuvent être transmises de manière progressive et fractionnée, facilitant la répartition entre les héritiers et limitant les contraintes liées à l'indivision.

Imaginez : au lieu de transmettre un appartement en indivision (source de conflits familiaux notoires), vous transmettez des parts de SCPI divisibles à l'euro près entre vos enfants. Plus de "qui garde l'appartement de Bordeaux ?" à la table du notaire.

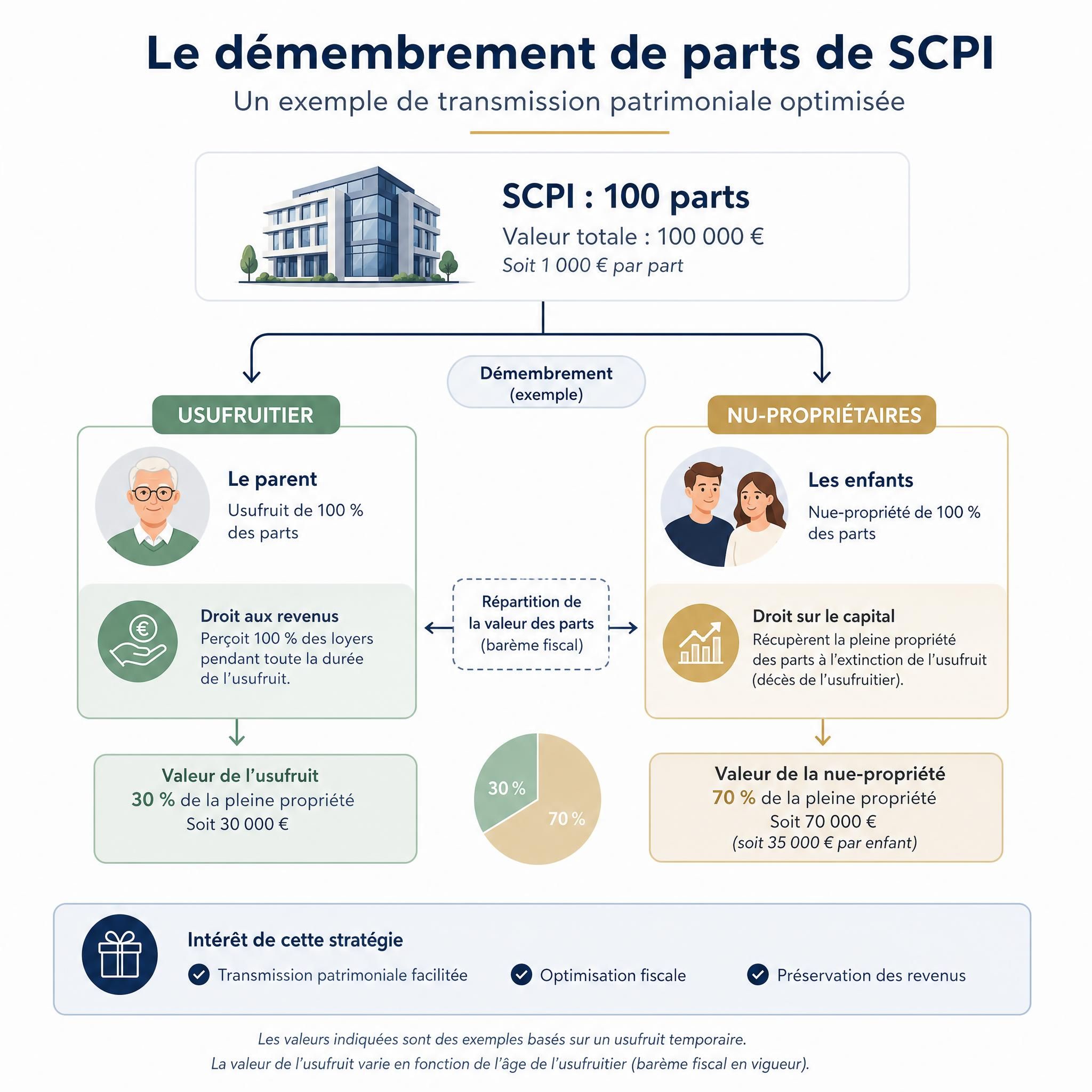

La stratégie du démembrement de parts de SCPI

La donation de SCPI en démembrement viager permet de profiter des abattements réglementaires à hauteur de 100 000 € pour les enfants et de 31 865 € pour les petits-enfants. L'optimisation consiste à transmettre non pas des parts de SCPI en pleine propriété, mais uniquement la nue-propriété de ces parts en démembrement viager.

Au décès de l'usufruitier, la pleine propriété sera reconstituée sans droits à payer et les héritiers pourront disposer de leurs parts de SCPI librement.

Exemple chiffré : la puissance du démembrement SCPI

Un investisseur de 65 ans souhaite transmettre 100 000 € de parts de SCPI à deux enfants. Chaque enfant reçoit une nue-propriété évaluée à 30 000 € (60 % de 50 000 €). Compte tenu de l'abattement de 100 000 € par enfant, cette opération peut être réalisée sans droits de donation.

| Stratégie | Valeur transmise | Droits payés | Économie |

|---|---|---|---|

| Succession classique (décès) | 100 000 € | ~19 000 € | — |

| Donation pleine propriété | 100 000 € | ~0 € (dans abattement) | ~19 000 € |

| Donation nue-propriété SCPI | 60 000 € (fiscal) | 0 € | ~19 000 € + capital préservé |

"Le démembrement de SCPI s'impose comme une stratégie patrimoniale particulièrement efficiente en 2026"

— Challenges / Meilleurtaux Placement

Checklist : 5 actions à mener avant fin 2026

Parce qu'un article sans plan d'action, c'est comme une SCPI sans locataires — ça ne rapporte rien :

- Calculer votre patrimoine transmissible et identifier les actifs les plus exposés fiscalement

- Vérifier la date de votre dernière donation : si c'était il y a plus de 15 ans, vos abattements sont rechargés !

- Profiter de l'exonération temporaire don logement neuf / rénovation énergétique avant le 31/12/2026

- Étudier le démembrement de vos parts de SCPI avec un conseiller en gestion de patrimoine

- Consulter un notaire pour structurer une donation-partage si vous avez plusieurs enfants

Questions fréquentes (FAQ)

Qu'est-ce que la réforme succession 2026 change vraiment ?

La loi de finances 2026 n'a pas modifié le barème nominal (5 % à 45 % en ligne directe), mais elle a gelé les abattements jusqu'en 2028, ce qui constitue une hausse fiscale implicite via l'inflation. Elle a aussi instauré un nouvel abattement pour les familles recomposées (15 932 €) et plafonné les frais bancaires de succession à 1 % du solde (max 850 €). Une exonération temporaire pour les dons affectés à l'immobilier neuf ou à la rénovation énergétique est également disponible jusqu'au 31 décembre 2026.

Quel est l'abattement succession 2026 pour un enfant ?

L'abattement en ligne directe reste fixé à 100 000 € par enfant et par parent, renouvelable tous les 15 ans. Pour un couple avec deux enfants, cela représente une capacité de transmission exonérée de 400 000 € tous les 15 ans. Ce montant peut être majoré avec le don familial "Sarkozy" (31 865 €) ou l'exonération temporaire logement (jusqu'à 100 000 € supplémentaires).

Comment utiliser les SCPI pour optimiser sa succession ?

Les parts de SCPI permettent une transmission fractionnée et progressive, évitant les conflits d'indivision liés à l'immobilier direct. La stratégie la plus efficace consiste à donner la nue-propriété des parts à ses enfants tout en conservant l'usufruit (et donc les revenus locatifs). La valeur fiscale de la nue-propriété est réduite selon l'âge du donateur, ce qui permet souvent de rester dans les abattements légaux. Au décès, la pleine propriété se reconstitue sans droits supplémentaires.

Qu'est-ce que la donation anticipée et pourquoi agir maintenant ?

La donation anticipée consiste à transmettre tout ou partie de son patrimoine de son vivant, en profitant des abattements fiscaux renouvelables tous les 15 ans. Agir en 2026 présente un double avantage : profiter de l'exonération temporaire logement disponible jusqu'au 31/12/2026, et "recharger le compteur" des 15 ans pour pouvoir effectuer une nouvelle donation exonérée avant 2041. Plus tôt vous commencez, plus vous pouvez transmettre sans impôt.

Quels sont les risques de ne pas anticiper sa succession ?

Ne pas anticiper expose vos héritiers à une facture fiscale pouvant atteindre 45 % de votre patrimoine au-delà des abattements. Avec le gel des abattements jusqu'en 2028 et l'inflation, cette pression augmente chaque année sans que vous le voyiez. À cela s'ajoute le risque d'indivision conflictuelle sur des biens immobiliers non partagés de votre vivant, et la perte des fenêtres fiscales temporaires (comme l'exonération logement neuf qui expire fin 2026).

Chiffres clés

📊 45 % — Taux marginal des droits de succession en ligne directe au-delà de 1 805 677 € (Source : Art. 777 CGI 2026)

💡 100 000 € — Abattement par enfant et par parent, renouvelable tous les 15 ans, gelé jusqu'en 2028 (Source : Art. 779 CGI)

📉 -10 à -15 % — Perte de valeur réelle des abattements d'ici 2028 en raison du gel + inflation (Source : MeilleuresSCPI.com)

🏠 400 000 € — Capacité de transmission exonérée pour un couple avec 2 enfants, tous les 15 ans (Source : CGI + calcul patrimonial)

📊 400 000 € tous les 15 ans – Patrimoine transmissible exonéré pour couple avec 2 enfants

Conclusion : le temps, c'est de l'argent (fiscal)

La réforme succession 2026 n'est pas une révolution brutale — c'est une pression silencieuse et continue sur votre patrimoine. Le gel des abattements, l'inflation, les fenêtres fiscales temporaires qui se referment : chaque mois d'attente a un coût réel pour vos héritiers.

La bonne nouvelle ? Les outils pour agir existent, sont légaux, et sont accessibles à tous les patrimoines. Donation anticipée, démembrement de parts de SCPI, don familial Sarkozy, exonération logement neuf… 2026 est l'année pour passer à l'action, pas l'année pour remettre à demain.

Vous souhaitez simuler l'impact fiscal de votre succession et identifier les stratégies d'optimisation adaptées à votre situation ? Nos conseillers patrimoniaux sont disponibles pour un audit personnalisé — et gratuit — de votre situation successorale.

💬 "Le meilleur moment pour préparer sa succession, c'était il y a 15 ans. Le deuxième meilleur moment, c'est aujourd'hui."

Cet article est fourni à titre informatif et ne constitue pas un conseil fiscal ou juridique personnalisé. Consultez un notaire ou un conseiller en gestion de patrimoine pour toute décision successorale.

0 commentaires