Imaginez la scène : vous avez passé 30 ans à construire un patrimoine solide, une maison, quelques placements, peut-être des parts de SCPI… et au moment de le transmettre à vos enfants, le fisc s'invite à la fête avec une ardoise à 45 %. Bienvenue dans le grand jeu des droits de succession à la française — un système qui, en 2026, reste l'un des plus lourds d'Europe, et qui ne compte pas s'alléger de sitôt.

Bonne nouvelle : il existe des stratégies légales, éprouvées et accessibles pour optimiser fiscalement votre succession avant que les règles du jeu ne changent davantage. Donation anticipée, démembrement de SCPI, abattements renouvelables… ce guide vous explique tout, chiffres à l'appui.

Table des matières

- Le contexte : pourquoi 2026 est une année charnière

- Le barème des droits de succession en 2026

- La donation anticipée : votre meilleure alliée

- SCPI et succession : le duo gagnant

- Comparatif des stratégies d'optimisation

- FAQ

- Chiffres Clés

Le contexte : pourquoi 2026 est une année charnière

En France, la transmission du patrimoine est devenue un sujet brûlant. Selon l'INSEE, 60 % du patrimoine des ménages provient déjà de l'héritage, ce qui fait de la France une véritable "société d'héritiers". Pourtant, le cadre fiscal qui encadre ces transmissions est l'un des plus contraignants d'Europe.

En 2026, deux signaux d'alarme retentissent simultanément pour les familles qui n'ont pas encore anticipé leur transmission :

-

Le gel des abattements jusqu'en 2028 : les abattements successoraux (100 000 € en ligne directe) et les barèmes restent nominalement inchangés mais sont gelés jusqu'au 31 décembre 2028. Ce gel réduit leur valeur réelle de 10 à 15 % d'ici 2028 en raison de l'inflation, ce qui alourdit la charge fiscale à terme.

-

Des propositions de réforme en discussion au Parlement : des révisions des niches fiscales (assurance-vie, pacte Dutreil) sont régulièrement débattues. Ces évolutions ne bouleversent pas fondamentalement le système de droits de succession, mais elles modifient la répartition des exonérations et la structure des coûts, notamment pour les situations familiales spécifiques et les successions incluant des liquidités importantes.

En clair : attendre, c'est payer plus. Chaque année sans stratégie successorale est une opportunité fiscale qui s'évapore.

Le barème des droits de succession en 2026

En ligne directe (parents → enfants)

L'abattement forfaitaire est de 100 000 euros par enfant. Après application de l'abattement, le barème progressif s'applique avec des taux allant de 5 % à 45 %.

| Part taxable après abattement | Taux d'imposition |

|---|---|

| Jusqu'à 8 072 € | 5 % |

| De 8 073 € à 12 109 € | 10 % |

| De 12 110 € à 15 932 € | 15 % |

| De 15 933 € à 552 324 € | 20 % |

| De 552 325 € à 902 838 € | 30 % |

| De 902 839 € à 1 805 677 € | 40 % |

| Plus de 1 805 677 € | 45 % |

Entre frères et sœurs

Le barème fiscal est le même pour les donations ou les successions entre frères et sœurs : de 0 € à 24 430 €, le taux est de 35 % ; au-delà, il passe à 45 %. L'abattement applicable est de 15 932 €.

Pour les tiers et concubins

Pour tout autre personne (tiers, concubin), un taux unique de 60 % s'applique, avec seulement un abattement de 1 594 € avant l'application du taux. Autant dire que sans anticipation, la facture peut être catastrophique.

Les abattements applicables en 2026

Les abattements applicables en 2026 sont les suivants, gelés jusqu'au 31 décembre 2028 : 100 000 € pour chaque héritier en ligne directe (enfants, parents) ; 15 932 € pour chaque frère ou sœur ; 7 967 € pour chaque neveu ou nièce ; 1 594 € en l'absence d'un autre abattement applicable. Les personnes en situation de handicap remplissant les conditions bénéficient d'un abattement supplémentaire de 159 325 €.

💡 Bonne nouvelle : le conjoint survivant (marié ou pacsé) reste totalement exonéré des droits de succession en 2026.

📊 45 % (ligne directe) – Taux marginal des droits de succession en France

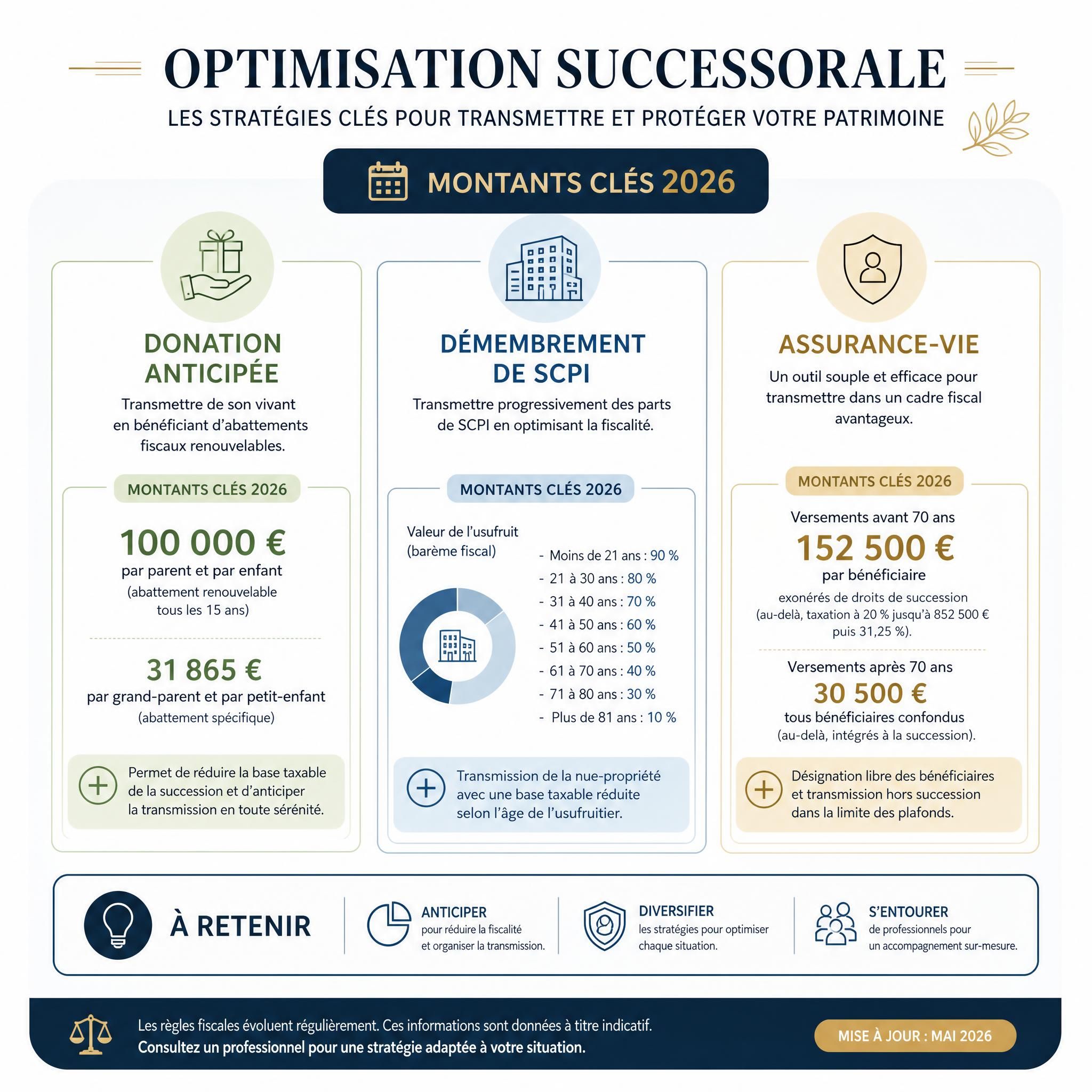

La donation anticipée : votre meilleure alliée

Si les droits de succession sont une taxe sur l'inaction, la donation anticipée est son antidote. Le principe est simple : transmettre de son vivant pour profiter des abattements, les recharger, et recommencer.

Le mécanisme des 15 ans : la règle d'or

Les abattements fiscaux applicables aux donations (comme celui de 100 000 € entre un parent et un enfant) sont renouvelables tous les 15 ans. Cela signifie qu'un parent peut donner 100 000 € à son enfant aujourd'hui, et recommencer dans 15 ans, totalement hors droits.

Exemple concret : Un couple avec deux enfants peut transmettre :

- 200 000 € par enfant (100 000 € × 2 parents) tous les 15 ans

- Soit 400 000 € au total, sans payer un centime de droits de donation

En pratique, si vous donnez 100 000 € à votre enfant en 2026, vous ne pourrez bénéficier à nouveau de l'abattement complet qu'en 2041. La planification sur le long terme est donc essentielle.

L'exonération temporaire 2025-2026 : à saisir maintenant

Une vraie nouveauté : une exonération exceptionnelle jusqu'à 300 000 € pour aider vos proches à acheter ou rénover leur logement est valable jusqu'au 31 décembre 2026. Ce dispositif est cumulable avec les abattements classiques. Autrement dit, c'est une fenêtre de tir à ne pas manquer.

La donation-partage : figer la valeur aujourd'hui

La donation-partage, nécessitant l'intervention d'un notaire, fige la valeur des biens à la date de l'acte. Elle évite une réévaluation lors du décès qui augmenterait le montant des droits à payer. Si vous possédez des actifs susceptibles de prendre de la valeur (parts de SCPI, immobilier), c'est un outil particulièrement puissant.

📊 100 000 € renouvelable tous les 15 ans – Abattement donation parent-enfant

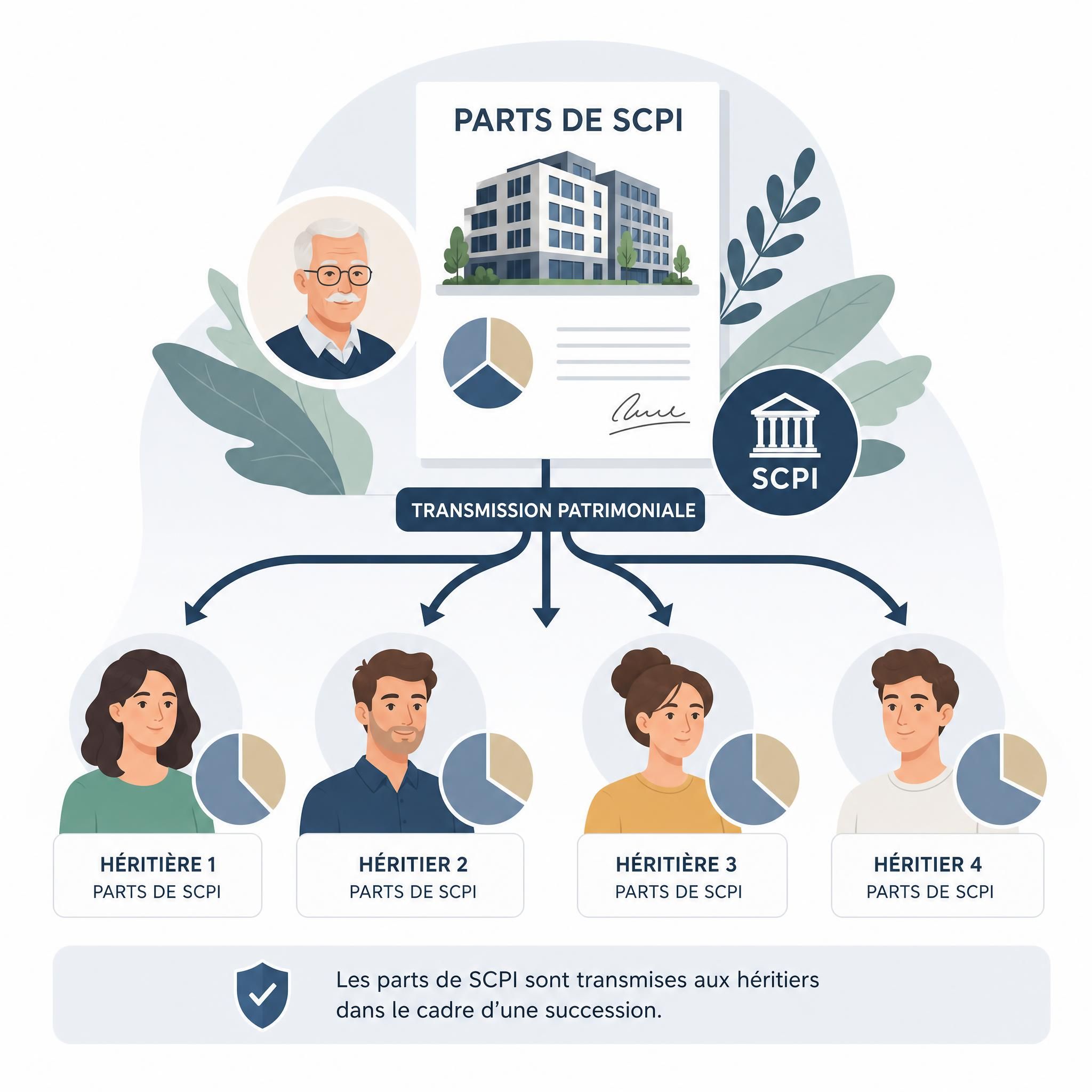

SCPI et succession : le duo gagnant

Si vous cherchez un véhicule d'investissement taillé sur mesure pour la transmission, les SCPI (Sociétés Civiles de Placement Immobilier) méritent toute votre attention. Voici pourquoi elles s'imposent comme un outil d'optimisation fiscale successorale redoutable en 2026.

La divisibilité : l'avantage méconnu

Les parts de SCPI sont facilement divisibles, ce qui simplifie grandement les donations et successions au sein d'une même famille. Contrairement à un appartement qu'on ne peut pas "couper en trois", les parts de SCPI se répartissent à l'euro près entre les héritiers. Fini les guerres familiales pour savoir qui hérite de quoi.

Le démembrement viager : toucher ses revenus ET transmettre

Le démembrement de propriété est la stratégie reine pour les détenteurs de SCPI. Le principe : vous conservez l'usufruit (= vous percevez les loyers jusqu'à votre décès) et vous donnez la nue-propriété à vos enfants (= ils récupèrent la pleine propriété à votre décès, sans droits supplémentaires).

En transmettant la nue-propriété à ses enfants, le donateur conserve l'usufruit, c'est-à-dire le droit de percevoir les revenus potentiels, ce qui lui assure un complément de ressources tout en préparant la succession. À l'issue de la période d'usufruit, les enfants récupèrent automatiquement la pleine propriété des parts sans frais supplémentaires, ce qui optimise la fiscalité de la transmission.

Exemple chiffré :

Sur 100 000 € investis en SCPI, les enfants acquièrent la nue-propriété pour 70 000 €, sans percevoir de revenus pendant la durée du démembrement. Le donateur conserve l'usufruit d'une valeur de 30 000 € et perçoit les dividendes versés par la SCPI jusqu'à son décès. Au décès du donateur, la pleine propriété se reconstitue automatiquement entre les mains des enfants, sans droits de succession supplémentaires sur le delta.

Les avantages fiscaux du nu-propriétaire

Le principal avantage de la détention de parts de SCPI en nue-propriété est de ne pas être soumis à l'impôt sur le revenu ni aux prélèvements sociaux sur les revenus de la SCPI pendant la période de démembrement. En outre, l'impôt sur la fortune immobilière (IFI) ne s'applique pas aux parts de SCPI détenues en nue-propriété.

À noter : En démembrement viager, la répartition entre nue-propriété et usufruit est fixée par le barème de l'article 669 du Code général des impôts en fonction de l'âge de l'usufruitier. Plus le donateur est jeune, plus la décote pour le nu-propriétaire est importante, ce qui renforce l'intérêt d'anticiper tôt.

Comparatif des stratégies d'optimisation

| Outil de transmission | Objectif principal | Avantage fiscal 2026 | Contrainte |

|---|---|---|---|

| Donation directe | Transmettre du capital | Abattement 100 000 € / 15 ans | Délai de 15 ans |

| Donation-partage | Figer la valeur | Pas de réévaluation au décès | Nécessite un notaire |

| Démembrement SCPI | Conserver les revenus | Assiette réduite + exonération IFI | Blocage temporaire des parts |

| Assurance-vie | Hors succession | Abattements spécifiques | Plafonds selon l'âge |

| Don familial exceptionnel | Logement / rénovation | Jusqu'à 300 000 € exonérés | Valable jusqu'au 31/12/2026 |

📊 -10 à -15 % d'ici 2028 – Valeur réelle des abattements gelés

Exemple concret : la famille dupont face à la réforme

Situation : M. et Mme Dupont, 62 ans, possèdent un patrimoine de 800 000 €, dont 200 000 € en parts de SCPI. Ils ont deux enfants.

Sans stratégie :

- Abattement total : 400 000 € (2 enfants × 2 parents × 100 000 €)

- Base taxable : 400 000 €

- Droits de succession estimés : ~80 000 € au taux de 20 %

Avec stratégie (donation + démembrement SCPI) :

- Donation anticipée des parts de SCPI en nue-propriété : base taxable réduite à 140 000 € (70 % de 200 000 €)

- Abattements utilisés progressivement sur les 15 prochaines années

- Droits de succession estimés : ~15 000 à 20 000 €

Économie réalisée : jusqu'à 60 000 € de droits évités — de quoi offrir un beau coup de pouce à la génération suivante.

Questions fréquentes (FAQ)

Qu'est-ce que la réforme succession 2026 change concrètement ?

En 2026, l'abattement en ligne directe reste inchangé à 100 000 €, et le barème progressif est maintenu de 5 % à 45 %. La principale nouveauté est le gel des seuils jusqu'en 2028, ce qui crée un effet d'inflation sur la charge fiscale. Un nouvel abattement pour familles recomposées de 15 932 € (au lieu de 1 594 €) a également été introduit.

Comment fonctionne la donation anticipée tous les 15 ans ?

Un point essentiel : l'administration fiscale intègre dans son calcul toutes les donations reçues par le bénéficiaire dans les 15 années précédant l'ouverture de la succession. Il faut donc planifier soigneusement les donations pour que le délai de 15 ans soit écoulé au moment du décès, afin de bénéficier pleinement des abattements à la fois sur la donation et sur la succession.

Les SCPI bénéficient-elles d'un régime fiscal spécial en succession ?

Les SCPI ne bénéficient d'aucun abattement fiscal spécifique lors d'une succession. En revanche, leur divisibilité et leur compatibilité avec le démembrement de propriété en font un outil d'optimisation particulièrement efficace, permettant de réduire la base taxable et d'éviter l'IFI pendant la période de démembrement.

À quel âge faut-il commencer à préparer sa succession ?

Pour maximiser les avantages fiscaux liés à la donation de la nue-propriété, il est conseillé de réaliser cette opération le plus tôt possible, idéalement avant vos 60 ans. Cela permet de réduire la valeur taxable de la nue-propriété à 50 % ou moins de la valeur totale de l'actif transmis. Plus vous anticipez, plus les leviers sont puissants.

Peut-on cumuler plusieurs stratégies d'optimisation successorale ?

Oui, absolument. En combinant intelligemment dons et donations, assurance-vie, SCPI, les groupements forestiers d'investissement (GFI) et les groupements fonciers viticoles (GFV), vous pouvez réduire les droits de succession, maîtriser les coûts annexes et garantir une transmission sereine, structurée et équitable de vos biens.

Chiffres clés

📊 60 % du patrimoine des ménages français provient de l'héritage — la transmission patrimoniale est un enjeu majeur pour des millions de familles (Source : INSEE)

💡 100 000 € d'abattement par enfant et par parent, renouvelable tous les 15 ans — le levier fiscal le plus puissant à votre disposition (Source : Code général des impôts 2026)

⚠️ -10 à -15 % : la perte de valeur réelle des abattements gelés d'ici 2028, due à l'inflation (Source : MeilleuresSCPI.com, 2026)

🏠 45 % : le taux marginal des droits de succession en ligne directe au-delà de 1,8 million d'euros — une raison de plus d'anticiper (Source : Barème fiscal 2026)

Conclusion : l'urgence d'agir en 2026

La réforme succession 2026 n'est pas une révolution fiscale — mais c'est précisément là le piège. Le gel des abattements, l'érosion silencieuse par l'inflation et les débats parlementaires permanents sur les niches fiscales créent un contexte d'incertitude qui pénalise ceux qui attendent.

Les stratégies existent, elles sont légales, et elles sont accessibles : donation anticipée pour utiliser vos abattements avant qu'ils ne perdent de leur valeur réelle, démembrement de SCPI pour transmettre tout en conservant vos revenus, donation-partage pour figer la valeur de vos actifs aujourd'hui.

La vraie question n'est pas "dois-je anticiper ma succession ?" — c'est "combien vais-je perdre pour chaque année où je n'agis pas ?"

Prenez rendez-vous avec un conseiller en gestion de patrimoine dès aujourd'hui pour analyser votre situation personnelle et mettre en place la stratégie successorale la plus adaptée à votre famille. Chaque mois compte.

""Agir tôt demeure la meilleure garantie de succès""

— MeilleuresSCPI.com

0 commentaires