Et si votre meilleur héritage à vos enfants, c'était d'anticiper avant que l'État ne s'en charge à votre place ?

En France, on a longtemps cru que la succession, c'était quelque chose dont on s'occuperait… plus tard. Sauf que "plus tard" a une fâcheuse tendance à arriver beaucoup trop tôt. Et en 2026, avec le contexte fiscal qui évolue, les discussions parlementaires sur une réforme en profondeur, et un barème qui peut grimper jusqu'à 45 % sur les grosses transmissions, attendre devient un luxe que peu de familles peuvent se permettre.

Dans cet article, on décrypte les règles en vigueur en 2026, les leviers d'optimisation à activer sans attendre — dont les SCPI, l'un des outils les plus sous-estimés — et pourquoi la donation anticipée est votre meilleure alliée face à une fiscalité successorale qui ne va pas s'assouplir.

Table des matières

- Le contexte fiscal 2026 : ce qui a changé (et ce qui risque de changer)

- Le barème des droits de succession en 2026

- La donation anticipée : votre arme secrète

- SCPI et succession : le duo gagnant méconnu

- Comparatif des stratégies d'optimisation

- FAQ

- Chiffres Clés

Le contexte fiscal 2026 : ce qui a changé (et ce qui risque de changer) {#le-contexte-fiscal-2026}

La Loi de Finances 2026 n'est pas une révolution fiscale à proprement parler. Mais elle contient quelques signaux que tout épargnant averti devrait surveiller de très près.

La LF 2026 apporte un toilettage du Pacte Dutreil et la prolongation d'une fenêtre fiscale sur le don familial de 100 000 €/300 000 € jusqu'au 31 décembre 2026. Rien de bouleversant en apparence. Mais derrière ce calme apparent se cache une pression croissante : les rapports du CPO (décembre 2025) et de la Cour des comptes documentent une vraie pression réformatrice, avec en ligne de mire l'assurance-vie post-152 500 € et un nouveau resserrement du Pacte Dutreil dès le PLF 2027.

Autrement dit : la fenêtre d'optimisation est ouverte aujourd'hui. Elle ne le sera peut-être plus demain.

Ce qu'il faut retenir :

- Le gel des abattements et barèmes jusqu'au 31 décembre 2028 constitue une hausse implicite de la fiscalité successorale.

- Avec une inflation annuelle moyenne estimée entre 3 % et 4 %, ce gel réduit mécaniquement la valeur réelle des abattements de près de 10 à 15 % d'ici 2028.

- Plus de 9 000 milliards d'euros de patrimoine pourraient être transmis en France entre 2025 et 2040, avec un flux successoral annuel passant de 464 milliards en 2025 à 677 milliards en 2040.

📊 464 milliards € en 2025 → 677 milliards € en 2040 – Flux successoral annuel en France

Le barème des droits de succession en 2026 {#le-bareme-des-droits-de-succession-en-2026}

Avant de paniquer (ou de se féliciter), posons les bases. Le barème 2026 en ligne directe (parents → enfants) est le suivant :

| Part taxable après abattement | Taux d'imposition |

|---|---|

| Jusqu'à 8 072 € | 5 % |

| De 8 073 € à 12 109 € | 10 % |

| De 12 110 € à 15 932 € | 15 % |

| De 15 933 € à 552 324 € | 20 % |

| De 552 325 € à 902 838 € | 30 % |

| De 902 839 € à 1 805 677 € | 40 % |

| Plus de 1 805 677 € | 45 % |

Source : Article 777 du CGI, confirmé par la décision constitutionnelle n° 2026-901 DC du 19/02/2026

Et pour les transmissions hors ligne directe, ça pique davantage :

| Bénéficiaire | Abattement | Taux |

|---|---|---|

| Enfant / Parent | 100 000 € | 5 % à 45 % |

| Frère / Sœur | 15 932 € | 35 % puis 45 % |

| Neveu / Nièce | 7 967 € | 55 % |

| Concubin / Tiers | 1 594 € | 60 % |

Le conjoint survivant marié ou pacsé est totalement exonéré des droits de succession. Une bonne nouvelle. Mais pour les enfants, les frères et sœurs, et a fortiori les tiers, la facture peut très vite devenir salée sans stratégie préalable.

"Le barème DMTG 5/10/15/20/30/40/45 % en 7 tranches en ligne directe est confirmé sans modification par la décision constitutionnelle 2026-901 DC"

— hagnere-patrimoine.fr

La donation anticipée : votre arme secrète {#la-donation-anticipee-votre-arme-secrete}

Si vous deviez retenir une seule chose de cet article, ce serait celle-ci : donner de son vivant, c'est souvent donner deux fois plus.

L'abattement de 100 000 € renouvelable tous les 15 ans

Chaque parent peut transmettre 100 000 € à chacun de ses enfants tous les 15 ans sans payer de droits de donation. Dans une famille composée de deux parents et deux enfants, la capacité de transmission immédiate peut donc atteindre 400 000 € totalement exonérés tous les 15 ans.

Et la vraie stratégie ? Cadencer les transmissions dans le temps. Un couple de 50 ans ayant deux enfants peut transmettre 400 000 € aujourd'hui, puis à nouveau 400 000 € à 65 ans. Sur deux cycles seulement, ce sont déjà 800 000 € transmis sans fiscalité.

Les abattements cumulables en 2026

Trois abattements donation sont cumulables en 2026 : l'abattement personnel ligne directe de 100 000 € par parent et par enfant (renouvelable tous les 15 ans), le don familial "Sarkozy" de 31 865 € (sommes d'argent uniquement, donateur de moins de 80 ans, donataire majeur), et le don familial logement neuf/rénovation énergétique de 100 000 €/300 000 €, disponible jusqu'au 31/12/2026.

💡 Bonne nouvelle 2026 : L'amendement qui voulait porter le délai de rappel fiscal de 15 ans à 20 ans a été rejeté en commission. Votre stratégie de donation programmée reste pleinement opérationnelle. Mais le sujet reviendra — mieux vaut ne pas attendre.

Exemple concret : la famille martin

Situation : Marc et Sophie Martin, 55 ans, deux enfants adultes, patrimoine de 900 000 €.

Sans anticipation : À leur décès, chaque enfant hérite de 450 000 €. Après abattement de 100 000 €, la base taxable est de 350 000 € par enfant → droits de succession : environ 70 000 € par enfant, soit 140 000 € au total.

Avec donation anticipée dès 2026 : Ils donnent 100 000 € à chaque enfant maintenant (400 000 € au total, exonérés). À 70 ans, ils renouvellent. La base taxable résiduelle est fortement réduite → économie potentielle : plus de 80 000 €.

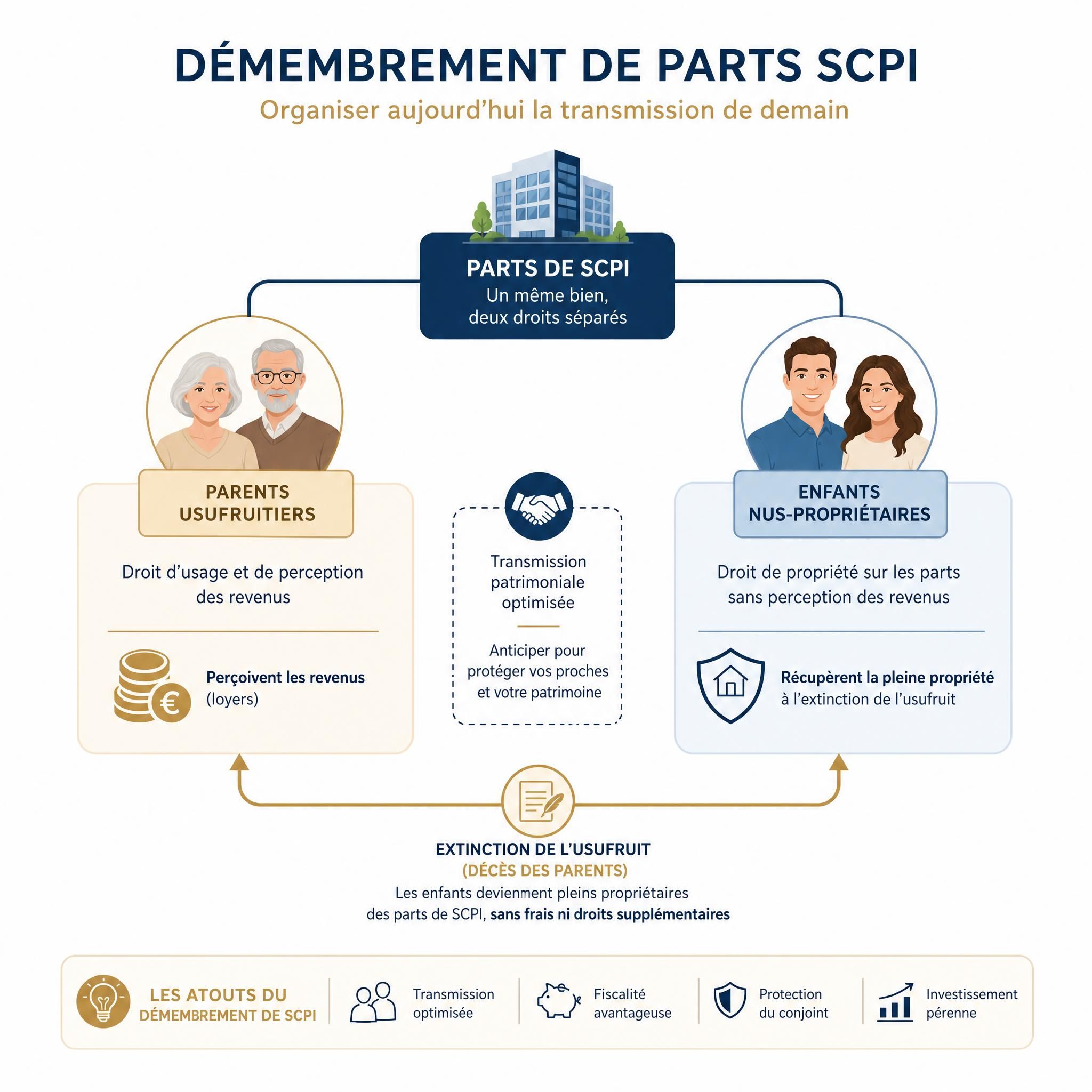

SCPI et succession : le duo gagnant méconnu {#SCPI-et-succession-le-duo-gagnant-meconnu}

Les SCPI (Sociétés Civiles de Placement Immobilier) ne servent pas qu'à percevoir des loyers. En matière successorale, elles sont l'un des outils les plus puissants et les moins utilisés par les épargnants français.

Le démembrement viager : conserver ses revenus, transmettre son patrimoine

Grâce au démembrement viager de parts de SCPI, le donateur conserve l'usufruit et perçoit des revenus jusqu'à son décès, tout en anticipant la transmission de son patrimoine. Au décès de l'usufruitier, la pleine propriété se reconstitue automatiquement : le nu-propriétaire récupère des parts revalorisées avec le temps, sans imposition sur le différentiel.

Concrètement, sur 100 000 € investis en SCPI avec démembrement viager :

Les enfants acquièrent la nue-propriété pour environ 70 000 €, sans percevoir de revenus pendant la durée du démembrement. Le donateur conserve l'usufruit d'une valeur de 30 000 € et perçoit les dividendes versés par la SCPI jusqu'à son décès. Au décès du donateur, la pleine propriété se reconstitue automatiquement entre les mains des enfants, sans droits de succession supplémentaires.

Les avantages fiscaux du nu-propriétaire

Le principal avantage de la détention de parts de SCPI en nue-propriété est de ne pas être soumis à l'impôt sur le revenu ni aux prélèvements sociaux sur les revenus de la SCPI pendant la période de démembrement. En outre, l'impôt sur la fortune immobilière (IFI) ne s'applique pas aux parts de SCPI détenues en nue-propriété.

La divisibilité des SCPI : un atout pour l'équité familiale

Contrairement à un bien immobilier détenu en direct, il est très facile de traiter équitablement les bénéficiaires d'une donation ou d'une succession sur des parts de SCPI, la granularité de ce type de placement étant extrêmement faible (quelques centaines d'euros en général).

Finies les disputes fraternelles autour de "qui garde la maison de campagne" — les parts de SCPI se divisent au centime près.

📊 Reconstitution de la pleine propriété sans droits supplémentaires au décès de l'usufruitier – Avantage démembrement SCPI

Comparatif des stratégies d'optimisation {#comparatif-des-strategies-doptimisation}

| Outil | Objectif principal | Avantage fiscal 2026 | Contrainte principale |

|---|---|---|---|

| Donation anticipée | Transmettre de son vivant | Abattement 100 000 €/enfant renouvelable | Rappel fiscal 15 ans |

| Démembrement SCPI | Optimiser la base taxable | Seule la nue-propriété est taxée | Revenus bloqués pour le nu-propriétaire |

| Assurance-vie | Hors succession | 152 500 €/bénéficiaire avant 70 ans | Plafond global, réforme possible en 2027 |

| Donation-partage | Figer la valeur et éviter les conflits | Paix familiale + abattements classiques | Acte notarié obligatoire |

| Pacte Dutreil | Transmission d'entreprise | Exonération à 75 % | Réservé aux entreprises |

Questions fréquentes (FAQ) {#FAQ}

Qu'est-ce que la réforme des droits de succession 2026 change concrètement ?

En 2026, les droits de succession en France conservent leurs taux nominaux en matière d'abattements et de barèmes, mais le gel de ces derniers jusqu'au 31 décembre 2028 constitue une hausse implicite de la fiscalité successorale. La vraie réforme structurelle est attendue au PLF 2027, avec notamment des discussions sur l'assurance-vie et le Pacte Dutreil. C'est maintenant qu'il faut agir.

Combien peut-on transmettre sans payer de droits de succession en 2026 ?

L'abattement de 100 000 € s'applique aussi bien aux dons manuels qu'aux donations notariées, et il est renouvelable tous les 15 ans, favorisant une transmission patrimoniale progressive et optimisée. Un couple avec deux enfants peut donc transmettre jusqu'à 400 000 € totalement exonérés en un seul cycle. En cumulant avec le don familial Sarkozy (31 865 €) et le don logement neuf (100 000 €), le plafond peut encore augmenter.

Les SCPI sont-elles vraiment intéressantes pour la succession ?

Absolument. Les dons, l'assurance-vie, les SCPI permettent de combiner diversification, revenus et optimisation fiscale dans une logique de transmission transgénérationnelle. Le démembrement viager de parts de SCPI est particulièrement adapté : le parent conserve ses revenus locatifs, l'enfant reçoit la nue-propriété à une valeur réduite, et la pleine propriété se reconstitue au décès sans imposition supplémentaire.

Faut-il passer par un notaire pour une donation ?

Pour une donation immobilière ou de parts de société, oui, l'acte notarié est obligatoire. Pour un don manuel de sommes d'argent, ce n'est pas obligatoire mais fortement conseillé. La déclaration fiscale reste dans tous les cas nécessaire pour bénéficier des abattements.

Le délai de rappel fiscal de 15 ans va-t-il passer à 20 ans ?

L'amendement qui voulait porter le délai de rappel fiscal de 15 ans à 20 ans a été rejeté en commission lors de la LF 2026. Mais le sujet revient régulièrement — il reste prudent de donner tôt pour épuiser au moins une fenêtre de 15 ans avant tout durcissement éventuel.

Chiffres clés {#chiffres-cles}

📊 9 000 milliards € de patrimoine à transmettre en France entre 2025 et 2040 — la "grande transmission" est en marche (Source : Fondation Jean-Jaurès / Crédit Agricole Études Économiques 2026)

💡 45 % : taux marginal maximum des droits de succession en ligne directe au-delà de 1 805 677 € (Source : Article 777 du CGI 2026)

🏠 100 000 € par parent et par enfant, tous les 15 ans : l'abattement de base à utiliser sans attendre (Source : Article 779 CGI)

📈 55 % du patrimoine total des Français est détenu par les 10 % des ménages les plus aisés — la transmission patrimoniale est un enjeu majeur d'équité intergénérationnelle (Source : Comptes distributionnels Banque de France 2023)

Conclusion : n'attendez pas le "bon moment" — il est maintenant

La fiscalité successorale française est à un tournant. Les abattements sont gelés, les rapports parlementaires s'accumulent, et le PLF 2027 s'annonce comme un rendez-vous fiscal majeur pour les détenteurs de patrimoine. Dans ce contexte, l'optimisation de la transmission n'est plus un luxe réservé aux très grandes fortunes — c'est une nécessité pour toute famille qui souhaite préserver le fruit de ses efforts.

La bonne nouvelle ? Les outils existent, ils sont légaux, et ils sont accessibles dès aujourd'hui : donation anticipée, démembrement de parts de SCPI, assurance-vie, donation-partage… Chaque situation est unique, et c'est précisément pour cela qu'un accompagnement personnalisé fait toute la différence.

Ne laissez pas le fisc décider à votre place de ce que vos enfants recevront. Anticipez, planifiez, transmettez.

👉 Vous souhaitez évaluer votre situation successorale et explorer les stratégies adaptées à votre patrimoine ? Prenez rendez-vous avec un conseiller en gestion de patrimoine pour un bilan personnalisé — et commencez à agir avant que la réforme 2027 ne referme les fenêtres d'optimisation actuelles.

📊 Jusqu'à 140 000 € de droits évités pour une famille avec 900 000 € de patrimoine – Économie potentielle par anticipation

0 commentaires