Vous avez passé des décennies à construire votre patrimoine, brique par brique, euro par euro. Et là, une petite voix dans votre tête vous murmure : "Et si l'État en prenait une bonne partie à ma mort ?" Mauvaise nouvelle : cette petite voix a raison. Bonne nouvelle : il existe des stratégies légales et efficaces pour limiter la casse — à condition d'agir avant que la réforme succession 2026 ne referme les fenêtres d'opportunités.

Entre débats parlementaires houleux, gel des abattements jusqu'en 2028 et nouvelles propositions fiscales qui s'accumulent, le contexte actuel impose une chose : anticiper, maintenant. Voici tout ce que vous devez savoir.

Table des matières

- Le contexte : pourquoi 2026 est une année charnière

- Droits de succession 2026 : le barème en clair

- La donation anticipée : votre meilleure arme

- SCPI et succession : le duo gagnant méconnu

- Comparatif des stratégies d'optimisation fiscale

- FAQ

- Chiffres Clés

Le contexte : pourquoi 2026 est une année charnière pour la succession {#contexte-2026}

La France est en train de devenir, selon les experts, une véritable "société d'héritiers". Et les chiffres donnent le vertige.

Plus de 9 000 milliards d'euros de patrimoine pourraient être transmis en France entre 2025 et 2040, selon un rapport publié pour la Fondation Jean-Jaurès. Le flux successoral annuel passerait de 464 milliards d'euros en 2025 à 677 milliards d'euros en 2040, sous l'effet du vieillissement démographique.

Face à ces montants colossaux, les débats parlementaires se sont enflammés lors de l'examen du budget 2026. La présidente de l'Assemblée nationale, Yaël Braun-Pivet, a ainsi déclaré que "la circulation des richesses de génération en génération ne se fait pas bien", alimentant les spéculations sur une future réforme en profondeur.

Résultat ? Le projet de loi de finances pour 2026 prévoit le gel des abattements et du barème fiscal jusqu'en 2028, ce qui revient à un alourdissement indirect de la charge fiscale du fait de l'inflation non prise en compte dans les seuils. Des amendements en discussion vont encore plus loin, comme la proposition d'exonérer la transmission d'une résidence principale jusqu'à 750 000 € par héritier.

La conclusion s'impose d'elle-même : le cadre fiscal actuel est le plus favorable que vous connaîtrez peut-être avant longtemps. Profitez-en.

Droits de succession 2026 : le barème décrypté {#bareme-2026}

Avant de parler stratégie, comprenons l'ennemi. Les droits de succession en France fonctionnent selon un barème progressif appliqué après déduction des abattements.

L'abattement de base : 100 000 € par enfant

En ligne directe (parents-enfants), l'abattement reste fixé à 100 000 € par enfant pour 2026 : un enfant qui hérite de 300 000 € ne paiera des droits que sur 200 000 €.

Le barème progressif ligne directe (parents/enfants)

Le barème progressif appliqué après abattement va de 5 % à 45 % selon la part taxable héritée.

| Part taxable (après abattement) | Taux d'imposition |

|---|---|

| Jusqu'à 8 072 € | 5 % |

| De 8 073 € à 12 109 € | 10 % |

| De 12 110 € à 15 932 € | 15 % |

| De 15 933 € à 552 324 € | 20 % |

| De 552 325 € à 902 838 € | 30 % |

| De 902 839 € à 1 805 677 € | 40 % |

| Au-delà de 1 805 677 € | 45 % |

Source : Service-Public.fr, barème 2026

Les autres liens de parenté : attention aux taux dissuasifs

| Lien de parenté | Abattement | Taux maximum |

|---|---|---|

| Parent → Enfant | 100 000 € | 45 % |

| Grand-parent → Petit-enfant | 31 865 € | 45 % |

| Frères/Sœurs | 15 932 € | 45 % |

| Oncle/Tante → Neveu/Nièce | 7 967 € | 55 % |

| Concubin, tiers | 1 594 € | 60 % |

Un amendement voté en novembre 2025 multiplie par dix l'abattement fiscal applicable aux beaux-enfants lors d'une succession, portant celui-ci de 1 594 € à 15 932 € sous réserve de conditions strictes. Une avancée notable pour les familles recomposées.

⚠️ Le chiffre qui fait mal : Pour un patrimoine de 500 000 € transmis à un enfant unique, les droits de succession s'élèvent à environ 80 000 €. Sans optimisation. Voilà pourquoi anticiper est indispensable.

📊 Jusqu'en 2028 – Gel du barème successoral

La donation anticipée : votre meilleure arme contre la réforme succession 2026 {#donation-anticipee}

La donation anticipée, c'est l'art de transmettre de son vivant pour payer moins — ou rien du tout. Et la mécanique est redoutablement simple.

Le principe des abattements renouvelables

Les abattements sont renouvelables tous les 15 ans : 100 000 € entre parents et enfants, 31 865 € entre grands-parents et petits-enfants.

📊 400 000 € pour un couple avec 2 enfants – Transmission sans droits sur 15 ans

Exemple concret : Paul et Marie, 50 ans, ont deux enfants.

En réalisant des donations en 2026, un couple peut transmettre 400 000 € (4 × 100 000 €) sans le moindre droit. En 2041, les abattements se renouvellent et permettent de transmettre 400 000 € supplémentaires. Résultat : 800 000 € transmis en 30 ans, zéro euro de droits.

Le démembrement de propriété : gardez les revenus, donnez la valeur

Le démembrement consiste à séparer la pleine propriété en deux éléments :

- L'usufruit : le droit de percevoir les revenus (vous le gardez)

- La nue-propriété : la valeur du bien (vous la donnez à vos enfants)

La donation en nue-propriété permet de ne taxer que la valeur de la nue-propriété, calculée selon le barème de l'article 669 du CGI — inchangé en 2026. Au décès de l'usufruitier, le nu-propriétaire récupère la pleine propriété sans droits de succession supplémentaires.

L'avantage de l'âge : Plus vous donnez tôt, plus la valeur fiscale de la nue-propriété est faible. Un donateur de 45 ans ne transmet fiscalement que 40 % de la valeur du bien. Attendez 70 ans, et ce chiffre monte à 70 %.

| Âge du donateur | Valeur fiscale nue-propriété | Valeur fiscale usufruit |

|---|---|---|

| Moins de 21 ans | 10 % | 90 % |

| De 31 à 40 ans | 30 % | 70 % |

| De 41 à 50 ans | 40 % | 60 % |

| De 51 à 60 ans | 50 % | 50 % |

| De 61 à 70 ans | 60 % | 40 % |

| De 71 à 80 ans | 70 % | 30 % |

Source : Article 669 du Code Général des Impôts

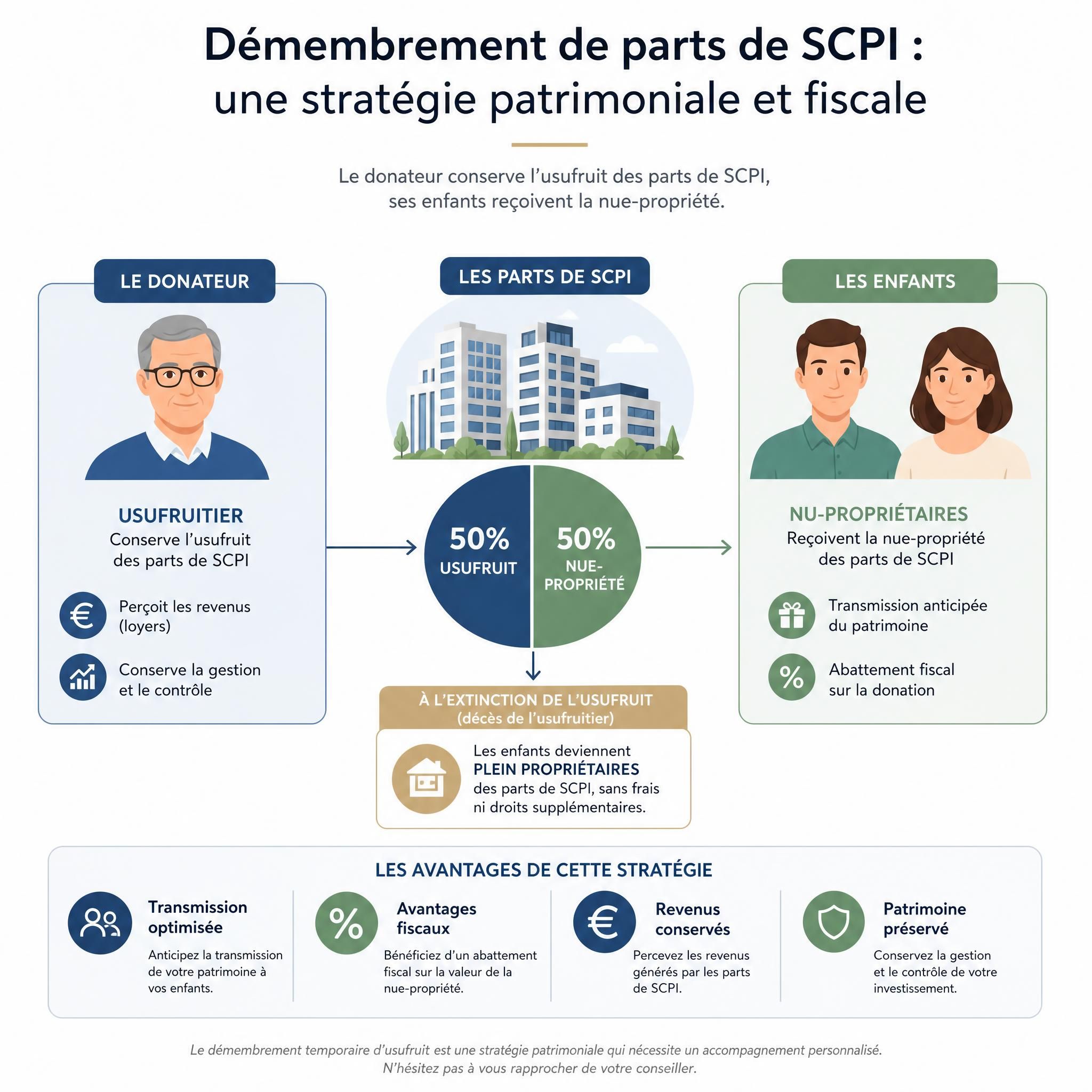

SCPI et succession : le duo gagnant méconnu {#SCPI-succession}

Et si le meilleur outil de transmission patrimoniale n'était pas un bien immobilier classique, mais des parts de SCPI ? Moins connu du grand public, ce placement combine rendement, simplicité et efficacité fiscale pour l'optimisation fiscale succession.

Pourquoi les SCPI sont idéales pour la succession

La donation de parts de SCPI est l'un des outils les plus puissants de l'optimisation patrimoniale et fiscale en France. Anticiper la succession en transmettant de son vivant une partie de ces parts à ses héritiers permet non seulement de réduire significativement le coût fiscal au moment de la succession, mais également de bénéficier immédiatement d'importants abattements légaux.

Le patrimoine de parts de SCPI étant facilement divisible, cela permet de donner un montant équivalent à chacun de vos héritiers et d'optimiser à l'euro près l'abattement sur les droits de donation.

La stratégie du démembrement viager de SCPI

Dans le cadre du démembrement viager de SCPI, un parent transmet la nue-propriété de ses parts à ses enfants tout en conservant l'usufruit. À son décès, les enfants récupèrent la pleine propriété sans frais supplémentaires. Cette stratégie permet d'anticiper la transmission de son patrimoine sans altérer son niveau de vie, puisque le donateur continue de percevoir les revenus distribués par la SCPI.

Exemple chiffré : Patrick, 75 ans, détient des parts de SCPI valorisées à 100 000 €.

Compte tenu de son âge, la valeur fiscale de la nue-propriété est de 70 %. Ainsi, cette donation n'est taxable qu'à hauteur de 70 000 €. À son décès, les enfants deviendront automatiquement pleins propriétaires sans aucuns frais ni taxes supplémentaires.

Les avantages fiscaux spécifiques aux SCPI en démembrement

Pour les parts de SCPI, le donateur conserve les revenus locatifs pendant toute la durée du démembrement, et le nu-propriétaire n'est soumis ni à l'IR ni à l'IFI sur ces parts. Triple avantage : moins de droits de succession, revenus préservés, et réduction de l'assiette IFI.

Comparatif des stratégies d'optimisation fiscale succession {#comparatif-strategies}

Voici un tableau synthétique pour choisir la stratégie adaptée à votre situation :

| Stratégie | Avantages | Contraintes | Idéal pour |

|---|---|---|---|

| Donation directe | Simple, abattement 100K€ tous les 15 ans | Dessaisissement total | Patrimoine liquide ou parts de SCPI |

| Démembrement SCPI | Revenus conservés, base taxable réduite, 0 droits au décès | Nécessite un notaire | Investisseurs souhaitant garder leurs revenus |

| Assurance-vie | Abattement 152 500 € par bénéficiaire, hors succession | Débats parlementaires sur l'intégration à l'actif successoral | Épargne disponible, bénéficiaires librement choisis |

| Donation-partage | Fige les valeurs, évite conflits entre héritiers | Irrévocable | Familles avec plusieurs enfants |

| Pacte Dutreil | Exonération 75 % sur transmission d'entreprise | Réservé aux chefs d'entreprise | Dirigeants souhaitant transmettre leur société |

📊 464 milliards € en 2025, projeté à 677 milliards € en 2040 – Flux successoral annuel France

Ce que risque de changer (et pourquoi il faut agir vite)

Plusieurs amendements ont été déposés lors des débats budgétaires 2026, dont un visant l'intégration totale de l'assurance-vie à l'actif successoral et la suppression de la niche fiscale 990 I — finalement rejeté. Un autre amendement aurait abaissé l'abattement de l'assurance-vie de 152 500 € à 100 000 € — également rejeté, mais avec une recommandation documentée du CPO pour le PLF 2027.

Le message est clair : les niches fiscales successorales sont dans le viseur. Ce qui est rejeté aujourd'hui peut être adopté demain.

Questions fréquentes (FAQ) {#FAQ}

Qu'est-ce que la réforme succession 2026 change concrètement ?

La loi de finances 2026 maintient l'abattement de 100 000 € en ligne directe et le barème progressif de 5 % à 45 %. Les principales nouveautés sont : un nouvel abattement pour les beaux-enfants (15 932 € au lieu de 1 594 €), un plafonnement des frais bancaires à 1 % des soldes (max 850 €), et le gel des seuils jusqu'en 2028.

Comment fonctionne la donation anticipée de parts de SCPI ?

La donation de parts de SCPI permet d'optimiser à l'euro près les abattements sur les droits de donation, renouvelables tous les 15 ans : 100 000 € entre parents et enfants, 31 865 € entre grands-parents et petits-enfants. En optant pour le démembrement viager, vous donnez la nue-propriété à vos héritiers tout en conservant les revenus locatifs jusqu'à votre décès, date à laquelle la pleine propriété est reconstituée sans frais supplémentaires.

Puis-je transmettre mon patrimoine sans payer de droits de succession ?

Oui, dans certaines limites. En combinant les abattements de 100 000 € renouvelables tous les 15 ans, le démembrement de propriété et l'assurance-vie (abattement de 152 500 € par bénéficiaire), il est possible de transmettre des montants significatifs avec une fiscalité très réduite, voire nulle. Un couple avec deux enfants peut ainsi transmettre 800 000 € sans le moindre droit sur 30 ans, en réalisant des donations en 2026 puis en 2041 lors du renouvellement des abattements.

Pourquoi les SCPI sont-elles particulièrement adaptées à la transmission ?

Les parts de SCPI sont plus faciles à transmettre que des biens immobiliers détenus en direct. Le patrimoine étant facilement divisible, cela permet d'attribuer un lot équivalent à chacun de vos héritiers, évitant ainsi les conflits liés à l'indivision.

Quels sont les risques si je n'anticipe pas ma succession ?

Sans anticipation, vos héritiers subiront le barème de plein fouet. Pour un patrimoine de 800 000 € transmis à un enfant unique, les droits de succession dépasseraient 100 000 € après abattement. Et avec le gel des seuils jusqu'en 2028, l'inflation fera mécaniquement augmenter la charge fiscale chaque année.

Chiffres clés {#chiffres-cles}

📊 9 000 milliards € de patrimoine à transmettre en France entre 2025 et 2040 (Source : Fondation Jean-Jaurès / Crédit Agricole Études Économiques 2026)

💡 45 % : taux marginal maximum des droits de succession en ligne directe au-delà de 1,8 M€ (Source : Service-Public.fr 2026)

🏠 100 000 € : abattement par enfant, renouvelable tous les 15 ans — votre premier levier d'optimisation (Source : CGI, barème 2026)

📈 677 milliards € : flux successoral annuel projeté en France d'ici 2040 — contre 464 milliards en 2025 (Source : Fondation Jean-Jaurès 2024)

"Le flux successoral annuel passerait de 464 milliards d'euros en 2025 à 677 milliards d'euros en 2040"

— Fondation Jean-Jaurès / Crédit Agricole Études Économiques

Conclusion : ne laissez pas l'état hériter à votre place

La réforme succession 2026 n'a pas tout bouleversé — mais elle a clairement signalé la direction : les abattements sont gelés, les débats parlementaires s'intensifient, et les fenêtres d'optimisation fiscale pourraient se réduire dès le PLF 2027.

La bonne nouvelle, c'est que les outils existent, ils sont légaux, et ils sont efficaces. Donation anticipée, démembrement de SCPI, assurance-vie, donation-partage : chaque stratégie a ses avantages selon votre situation familiale et patrimoniale.

Mais toutes ont un point commun : elles nécessitent d'agir maintenant, pas dans 5 ans quand vos abattements seront peut-être réduits ou quand votre notaire vous dira que vous avez attendu trop longtemps.

💬 "Le meilleur moment pour planter un arbre, c'était il y a 20 ans. Le deuxième meilleur moment, c'est maintenant." — Et pour votre succession, c'est exactement pareil.

Prenez rendez-vous avec un conseiller en gestion de patrimoine ou un notaire pour analyser votre situation et mettre en place votre stratégie de transmission avant que la prochaine réforme ne change les règles du jeu.

Cet article est fourni à titre informatif et ne constitue pas un conseil fiscal ou juridique personnalisé. Consultez un professionnel qualifié pour toute décision patrimoniale.

0 commentaires